雷达卡

雷达卡

第一次接触交易,是大二暑假在万隆的实习了,虽然交易结果很不理想,不过还是让俺深深体会到交易的魅力所在。之前总觉得把数学啥的学好,列几个公式,低了就买高了就卖,以为交易很简单。到实际接触之后才知道真是差得十万八千里啊。。不过在香港还是玩的蛮开心的

回来之后参加了SAIF的明日基金经理夏令营,又让俺大开眼界了一次,接触到了程序化交易这个东西,从此大三的主旋律就定格在程序化交易上了~ 算来差不多将近一年了,写了一点小小的心得,算是一个记录罢。

一、 主观 or 程序化

主观交易者可以享受交易给自己带来的快感,但是无法规避自己的不理智。程序化交易可以避免人性的弱点,但缺少主观交易的灵活性。

两者孰优孰劣,无法定论。不过正如陈剑灵所说,能够在市场中长期盈利并生存下来的人,不论他是主观交易者还是程序化交易者,他必定是一个系统交易者。系统交易不一定必须是程序化交易,一些无法量化或者很难量化的交易系统只要操作人能够坚持系统,也算系统化交易。因此,一套适合自己的交易系统才是最重要的东西。

二、 交易系统的开发

大致来说交易系统的开发分为自上而下与自下而上,以交易者的教育背景不同而不同。

自上而下的开发方式是指从主观交易的实践中总结经验,形成交易系统,而自下而上的开发则是指通过的对价格序列的处理,通过数据挖掘等技术寻找合适的交易策略。

这两种方法孰优孰劣也无法定论,很多金融背景的人搞程序化交易喜欢强调主观交易的作用,但现实情况是很多没有主观交易经验的人也通过程序化交易实现了财务自由。像我这种非理工科背景的人自然倾向与自上而下的开发方式,而理工科背景的同学们可能比较喜欢自下而上的方式。前几天看到个人用微分几何搞高频交易的,我等文科僧被吓尿了。。不过不管是黑猫还是白猫,能抓到老鼠就是好猫啦~

三、 预测 or 不预测

大多数人可能刚接触交易时,总希望预测价格会往什么方向运动,运动到什么位置。我也一样,刚开始接触程序化交易时受到MultiChart的那个小哥影响,总想找出一个100%准确的策略,各种技术指标都拿来用,好像技术指标用的越多预测的就越准,结果却是指标太多,冲突太多,程序很少开单。就算程序正常开单并且在测试期内盈利,程序也存在过度优化的问题,参数越多,程序越不稳定。

后来受到高人指点,就算是随机入场的系统,只要加上资金管理也能够盈利。最重要的是系统的期望值为正。

价格无非上升或者下降,不去预测也有50%的正确率。况且很多预测的方法还达不到50%的准确率。

陈剑灵也说他使用的是相对随机入场,不过这个相对到底是什么意思,就看大家的理解了~

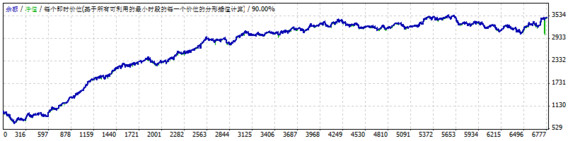

我也试了试随机入场,结果如下。虽然电脑生成的随机数并非真的随机,不过已经可以说明一些问题了~

四、 期货 or 外汇

记得一年前在SAIF时,刘征宇老师在国内某个期货品种上应用海龟交易法则,资金曲线就很漂亮了,然后他笑着对我们说:这个真的可以赚钱哦。不过受到之前交易黄金的影响,我还是先从外汇市场入手研究程序化交易。直到最近才开始尝试在国内期货上应用程序化交易。随便拿了几个国外比较优秀的交易系统比如dual-thrust、r-breaker之类的,都有不错的效果,虽然回撤什么的都还有待提高,不过已经显示出一些简单的交易策略在国内期货市场还是有用武之地的。记得kuhasu也曾推荐先从国内期货入手,再到外汇。

暂时就想到这么多了~

一天半没看书了,好罪恶

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号