雷达卡

雷达卡

Bai Perron检验(结构突变检验)

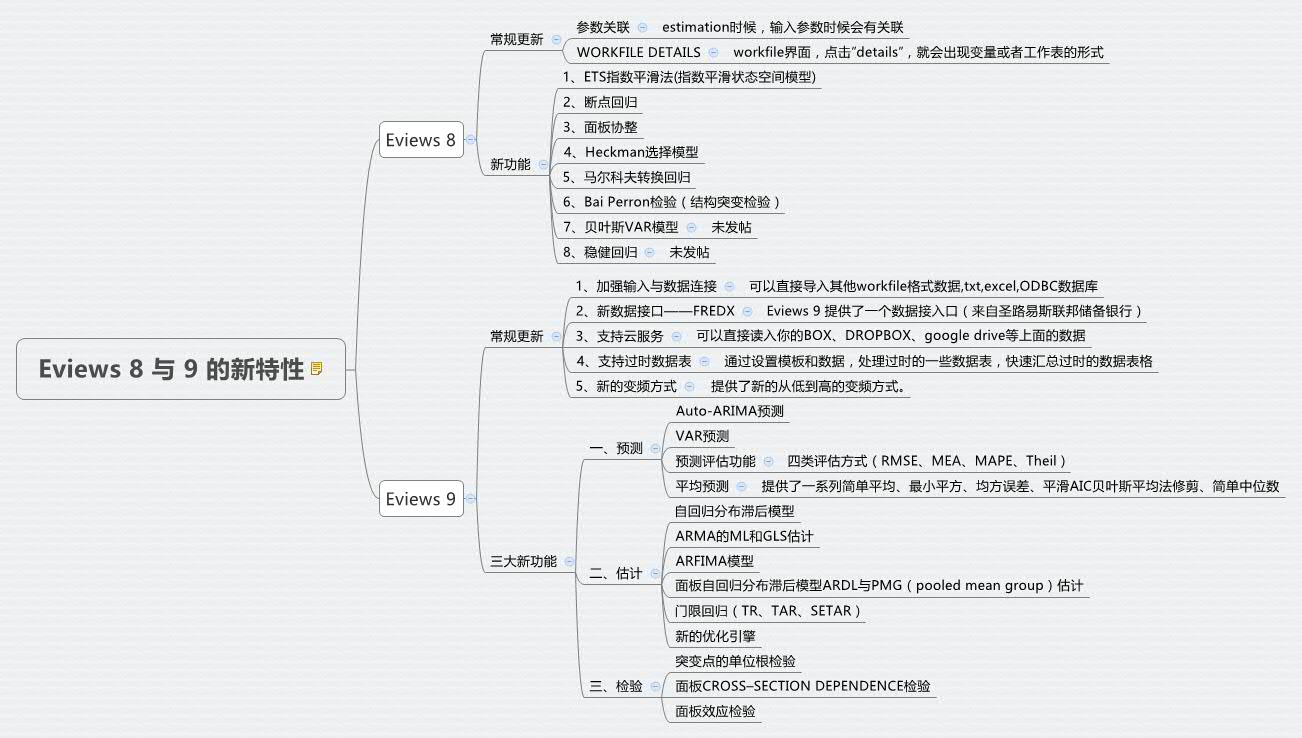

素质自己学习、全部操作了以下Eviews 8 与 9 的新功能,觉得 8.0版本改动较大,9.0的话在8.0基础上加入了许多估计方法。

如果有对这些感兴趣的,欢迎一起加好友,讨论~

〖素质笔记〗Eviews 8新功能之一——ETS指数平滑法(R实现函数)

〖素质笔记〗Eviews 8新功能之二——断点回归

〖素质笔记〗Eviews 8新功能之三——面板协整

〖素质笔记〗Eviews 8新功能之四——Heckman选择模型

〖素质笔记〗Eviews 8新功能之五——马尔科夫转换回归模型

〖素质笔记〗Eviews 8新功能之六——结构突变检验(Bai Perron检验)

〖素质笔记〗Eviews 9 三大新功能——预测功能(一)

〖素质笔记〗Eviews 9 三大新功能——估计功能(二)

〖素质笔记〗Eviews 9 三大新功能——检验功能(三)

应用经济学中,对于探讨回归参数的不稳定和结构变化成为一个重要的话题。

Chow(1960)利用F统计量检验了已知时间的结构改变。如果放宽时间点已知的情况,Quandt (1960)修改了chow检验框架,认为F统计量并不好用来使用;Andrews (1993) and Ploberger (1994)通过推导出Quandt 的极限分布来构造新的统计量。

Bai (1997) and Bai and Perron (1998, 2003a) 进一步理论地计算与应用Quandt -Andrews结构,并且能够在未知断点下进行多重断点检验。

一、案例一——最小二乘法下Bai-Perron L+1 vs L Sequential 突变点检验

Bai and Perron利用了Garcia and Perron (1996) 的美国事后实际利率数据,其中包括了三月国债利率(1961q1–1983q3)

系数协方差估计方式HAC(NW,quadratic核,Andrews带宽),允许模型有5个突变点(意味着至少需要15个观测值),并且用了15%的微调参数。

最后进行多重突变点检验

用Sequential L+1 breaks vs. L(来自Bai (1997) and Bai and Perron (1998)论文中的检验)默认的方法,并勾选“allow error distributions to differ across breaks”(允许异方差)。

顶部给出了一些基本设置。

中部给出了F检验值和规划化的F检验值(由变化的解释变量个数决定),本案例中的解释变量单一所以不变。序列表明有三个断点,我们 拒绝了1、2、3个断点差异显著为0的假设。但是这个3vs4点,并没有显著区别于0.

最后给出了断点的前后时间序列具体位置。

二、GLOBAL BAI-PERRON L 突变点检验

仍然是普通OLS。

输出结果,上面的一部分是跟原来的案例相差不多。唯一的不同就是第二行的检测方法那一行。

中间部分,展示了四种不同的统计量来检测突变点,这个”sequential”是从依次第一个到最后一个进行检测,直到拒绝原假设;这个”significant”选择这个最大显著性的断点,这两个检验的突变点都在五处;这个UDmax和WDmax展示了突变点的数量由不加权与加权的最大值统计量来进行判断。

下面就是一些原始F检验、规模F、加权F统计量还有他们的临界值;注意UD与WD统计量显著,拒绝了没有突变点的原假设。

注意,全局优化的三断点,跟前面的sequential一样,这一对应结果并不是等价的。

三、GLOBAL INFORMATION CRITERIA检验

头部分跟其他结果没啥大差别

Schwarz and the LWZ 信息准则选择了两个突变点,其余部分给出了每个断点估计系数的个数,残差平方和极大似然。信息准则最小的就是最优的,很显然2个突变点的时候最小。

的时候,雨也是晴;心雨

的时候,雨也是晴;心雨 的时候,晴也是雨!

的时候,晴也是雨! 提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号