雷达卡

雷达卡

布林线指标,即BOLL指标,其英文全称是“Bollinger Bands”,布林线(BOLL)由约翰·布林先生创造,其利用统计原理,求出股价的标准差及其信赖区间,从而确定股价的波动范围及未来走势,利用波带显示股价的安全高低价位,因而也被称为布林带。其上下限范围不固定,随股价的滚动而变化。布林指标和麦克指标MIKE一样同属路径指标,股价波动在上限和下限的区间之内,这条带状区的宽窄,随着股价波动幅度的大小而变化,股价涨跌幅度加大时,带状区变宽,涨跌幅度狭小盘整时,带状区则变窄。

计算公式

中轨线=N日的移动平均线

上轨线=中轨线+两倍的标准差

下轨线=中轨线-两倍的标准差

(1)计算MA

MA=N日内的收盘价之和÷N

(2)计算标准差MD

MD=平方根(N-1)日的(C-MA)的两次方之和除以N

(3)计算MB、UP、DN线

MB=(N-1)日的MA

UP=MB+k×MD

DN=MB-k×MD

(K为参数,可根据股票的特性来做相应的调整,一般默认为2)

指标表示

在股市分析软件中,BOLL指标一共由四条线组成,即上轨线UP 、中轨线MB、下轨线DN和价格线。其中上轨线UP是UP数值的连线;中轨线MB是MB数值的连线;下轨线DN是DN数值的连线;在实战中,投资者不需要进行BOLL指标的计算,主要是了解BOLL的计算方法和过程,以便更加深入地掌握BOLL指标的实质,为运用指标打下基础。

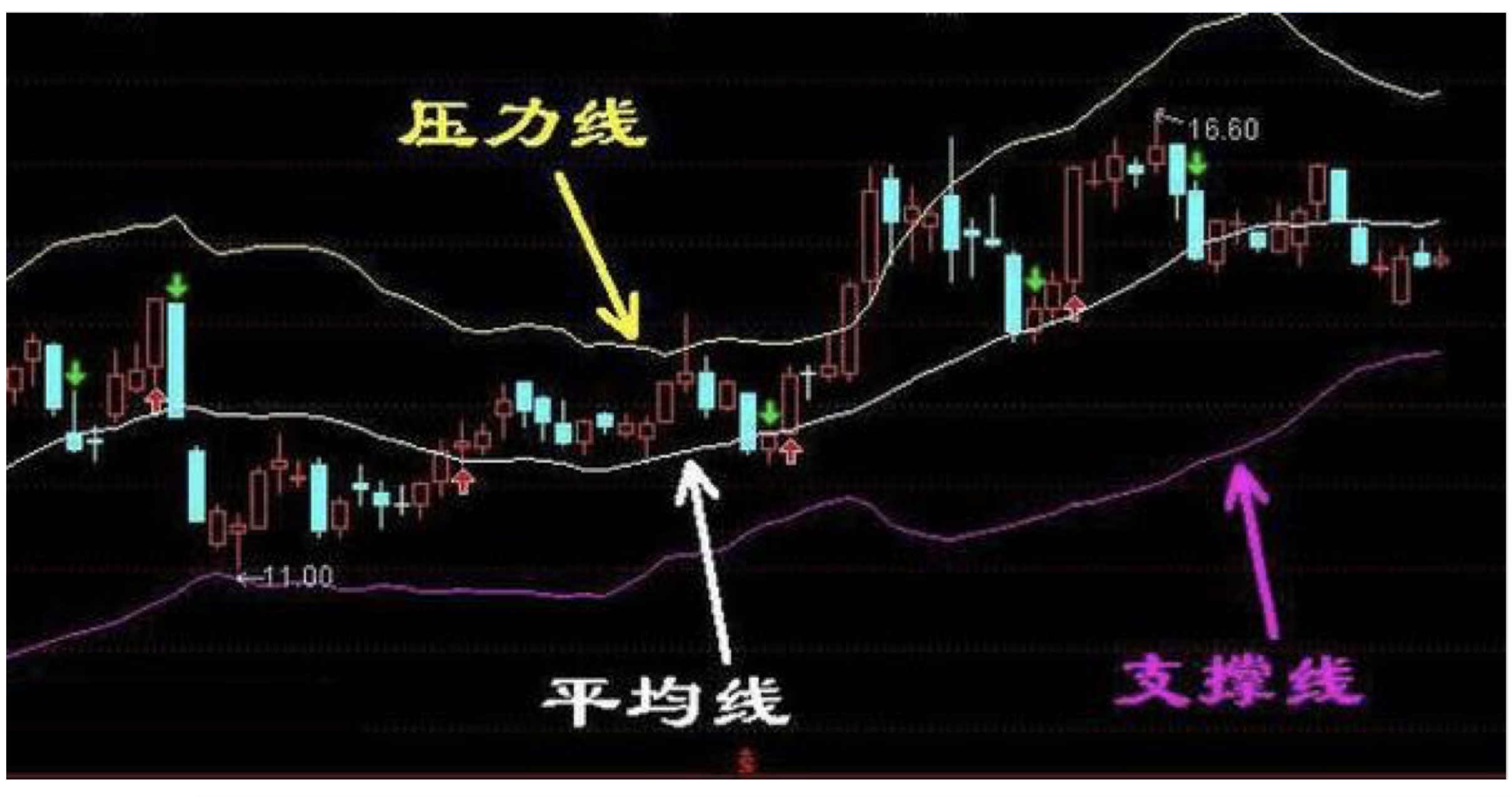

布林线有四个主要功能

(1)布林线可以指示支撑和压力位置;

(2)布林线可以显示超买、超卖;

(3)布林线可以指示趋势;

(4)布林线具备通道功能。

布林线的理论使用原则是:当股价穿越最外面的压力线(支撑线)时,表示卖点(买点)出现。当股价延着压力线(支撑线)上升(下降)运行,虽然股价并未穿越,但若回头突破第二条线即是卖点或买点。

1.2策略逻辑

- 当布林线的上、中、下轨线同时向上运行时,且当前价格高于中轨的价格,则买入。

- 当布林线的上、中、下轨线同时向下运行时,或者当前价格低于中轨的价格,则卖出。

2. 代码解读:(代码过长无法上传,详细内容见证经社——

http://***/q/forum.php?mod=viewthread&tid=60&extra=page%3D1)

2.1配置文件【boll_stock.ini】(提示ini配置文件,需要保存成UTF8格式)

2.2策略文件【boll_stock.py】

3. Python相关函数

3.1 Python标准函数:

| 功能 | 函数原型 | 参数 | 返回值 | ||

| 参数名 | 含义 | ||||

| sys | 提供了一系列有关Python运行环境的变量和函数。 | ||||

| sys.argv[0] | 当前程序名 | ||||

| sys.argv | 获取当前正在执行的命令行参数的参数列表(list)。 | sys.argv | sys.argv[1] | 第一个参数 | |

| sys.argv[2] | 第二个参数 | ||||

| arrow | 标准的时间日期库。 | ||||

| ta-lib | 被广泛应用的金融市场数据分析的库 | ||||

| pandas | Python Data Analysis Library 或 pandas 是基于NumPy 的一种工具,该工具是为了解决数据分析任务而创建的 | ||||

| numpy | 一套用于支持科学计算的python第三方库 | ||||

| time | 返回当前时间的时间戳 | time.time() | 返回当前时间的时间戳 | ||

| len | 返回对象(字符、列表、元组等)长度或项目个数。 | len(s) | s | 对象 | 返回对象长度。 |

| append | 用于在列表末尾添加新的对象。 | list.append(obj) | obj | 添加到列表末尾的对象。 | 该方法无返回值,但是会修改原来的列表。 |

3.2掘金接口函数

| 功能 | 函数原型 | 参数 | 返回值 | |||

| 参数名 | 类型 | 说明 | ||||

| on_bar | 响应Bar事件,收到Bar数据后本函数被调用。 | on_bar(bar) | bar | bar | bar数据 | 无 |

| open_long | 异步开多仓,以参数指定的symbol、价和量下单。如果价格为0,为市价单,否则为限价单。策略类和交易服务类都提供该接口 | open_long(exchange, sec_id, price, volume) | exchange | string | 交易所代码, 如上交所SHSE | 委托下单生成的Order对象 |

| sec_id | string | 证券代码,如浦发银行600000 | ||||

| price | float | 委托价,如果price=0,为市价单,否则为限价单 | ||||

| volume | float | 委托量 | ||||

| close_long | 异步平多仓接口,以参数指定的exchange, 证券代码sec_id, 价和量下单。如果价格为0,为市价单,否则为限价单。策略类和交易服务类都提供该接口。 | close_long(exchange, sec_id, price, volume) | exchange | string | 交易所代码, 如上交所SHSE | 委托下单生成的Order对象 |

| sec_id | string | 证券代码,如浦发银行600000 | ||||

| price | float | 委托价,如果price=0,为市价单,否则为限价单 | ||||

| volume | float | 平仓量 | ||||

| open_short | 异步开空仓,以参数指定的symbol、价和量下单。如果价格为0,为市价单,否则为限价单。策略类和交易服务类都提供该接口 | open_short(exchange, sec_id, price, volume) | exchange | string | 交易所代码, 如上交所SHSE | 委托下单生成的Order对象 |

| sec_id | string | 证券代码,如浦发银行600000 | ||||

| price | float | 委托价,如果price=0,为市价单,否则为限价单 | ||||

| volume | float | 委托量 | ||||

| close_short | 异步平空仓接口,以参数指定的exchange, 证券代码sec_id, 价和量下单。如果价格为0,为市价单,否则为限价单。策略类和交易服务类都提供该接口。 | close_long(exchange, sec_id, price, volume) | exchange | string | 交易所代码, 如上交所SHSE | 委托下单生成的Order对象 |

| sec_id | string | 证券代码,如浦发银行600000 | ||||

| price | float | 委托价,如果price=0,为市价单,否则为限价单 | ||||

| volume | float | 平仓量 | ||||

| get_last_n_dailybars | 提取单个代码的最新n条DailyBar数据, 策略类和行情服务类都提供该接口。 | get_last_n_dailybars(symbol, n, end_time='') | symbol | string | 证券代码, 带交易所代码以确保唯一,如SHSE.600000 | Bar列表 |

| n | int | 提取的数据条数 | ||||

| end_time | string | 指定截止时间, 如2015-10-30 15:00:00 | ||||

| get_dailybars | 提取指定时间段的历史Bar数据,支持单个代码提取或多个代码组合提取。策略类和行情服务类都提供该接口。 | get_dailybars(symbol_list, begin_time, end_time) | symbol_list | string | 证券代码, 带交易所代码以确保唯一,如SHSE.600000,同时支持多只代码 | DailyBar列表 |

| begin_time | string | 开始日期, 如2015-10-19 | ||||

| end_time | string | 结束日期, 如2015-10-30 | ||||

| get_position | 查询当前策略指定symbol(由交易所代码和证券ID组成)和买卖方向的持仓信息。策略类和交易服务类都提供该接口。 | get_position(exchange, sec_id, side); | exchange | string | 交易所代码 | Position对象,持仓信息 |

| sec_id | string | 证券代码 | ||||

| side | int | 买卖方向 | ||||

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号