雷达卡

雷达卡

摩根士丹利在近期研报中表示,和 10-15 年前相比,如今更严的监管以及激烈的竞争,令很多流行的量化投资策略不再有效,导致量化投资超额收益锐减,整个行业如今已走到十字路口。

传统策略不再凑效

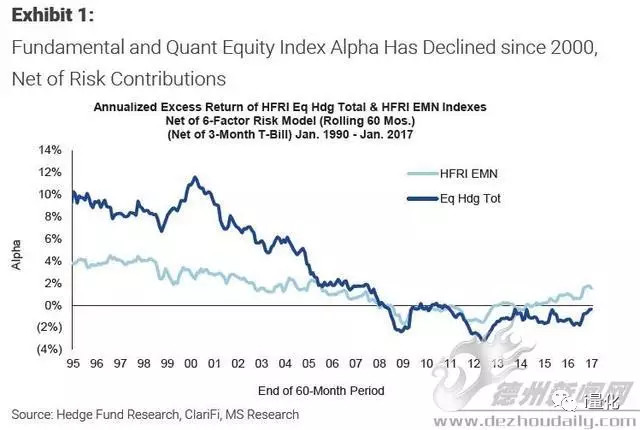

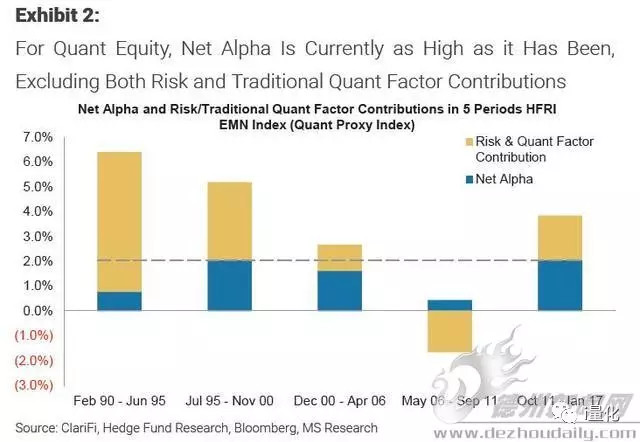

摩根士丹利称,各类股票型对冲基金指数的超额收益全面下滑,自 2008 年来,剔除费用之后的基本面和量化股票指数的超额收益都已经接近于零。

而对于那些在2000年前仍有超额收益的指数来说,随着同一年美国证监会加强上市公司信息披露监管的Regulation FD (Reg FD)条例出台,他们的表现也在持续下滑。

为何会出现这种情况?

报告表示,对于传统的量化指标来说,不管是估值指标还是动量指标,其中很多已经不像10-15年前那样有效,这可能就是最关键原因。

而对于指标不再凑效的原因,摩根士丹利报告称,除了监管加强意外,竞争的日益激烈是一个重要因素。

报告认为:

目前对冲基金数量更多,而散户投资者的比例却越来越少。很多曾经的基本面投资者,也已经开始使用量化策略。

竞争和监管因素意味着,量化因素有效性的降低是结构性的。即便投资者相信这种策略最终会回归,目前考虑将这种策略进行修正也是合理的。

辉煌的业绩成为历史

正如摩根士丹利所言,法国兴业银行统计数据显示,自 2009 年以来量化基金管理的资产至少翻了三倍,行业竞争不言而喻。

但与此同时,量化基金的业绩却早不如当初。法兴银行近期报告称,今年年初至 2 月,这些基金的平均收益仅为 0.04 %,去年则平均亏损 1.07 %。而相比之下,同期标普 500 指数上涨了5.9%,去年则上涨了12%。

在这种背景下,量化交易的利润也大幅降低,迫使行业整合出现,巨头开始抱头取暖。

华尔街见闻上周提及,量化交易巨头 Virtu Financial 以每股 20 美元的价格收购对手骑士资本(KCG),交易总额达 14 亿美元。有分析认为,Virtu 和骑士资本公司合并正是因为两家的营业收入都在下降。

Virtu公司首席执行官 Douglas Cifu 也向英国金融时报表示:

考虑到市场目前的状况,收购是合理的。当前市场的波动大大降低,公司经营成本急剧上升。

因而摩根士丹利在上述报告中也表示,对于投资者来说,使用单一策略的做法已经难以为继,在量化交易中还应该考虑差别化的策略。

年初至今,去年风光无限的量化基金遭遇了滑铁卢,也经常听到同行反映今年量化投资不好做。确实,过去量化基金的优异表现很大程度上依赖于小盘股的强势,而现在小盘股日渐式微,量化基金的模型如果没有及时更新,恐怕也要遭遇回撤。

小盘股的回撤会持续到何时?能否东山再起?2014 年底规模因子遭遇了有史以来最大回撤,但那时的回撤是大盘股暴涨引起的,对于纯多头组合来说,其实小盘股的绝对收益并没有怎么回撤。目前的回撤与之前有所不同,现在是小盘股下跌,大盘股慢牛,背后原因与 IPO 加快降低小盘股“壳价值”、小盘成长股业绩变脸而大盘价值股估值低这两者有密切关系。

而这两个方面短期看不到逆转的迹象,所以小盘股的回撤估计还会持续。其实,考察美国、欧洲和亚太地区其他股票市场会发现,规模因子可能只在一段时间内有效,但随着市场的逐步完善和成熟,规模因子的选股效果会趋近于随机。下图展示了包括中国在内的 7 个国家和地区的股票市场从 2000 年至今规模因子的收益。

图 12000 年 1 月至今规模因子收益率

数据来源:Capital IQ

从图 1 可以看到,除 A 股外其他国家和地区在近十几年规模因子都没有选股能力,而A 股也是在 2008 年之后规模因子才狂飙突进,伴随着中间巨大的回撤,直到最近几个月又开始回撤。

参照其他国家和地区的经验,规模因子长期来看并不有效。与此形成对比的是,价值因子在包括中国在内的 7 个国家和地区都长期有效,而且是所有常见风格因子里长期最有效的。图 2 是上述 7 个国家和地区在 2000 年至今价值因子的收益率。

图 22000 年 1 月至今 value 因子收益率

数据来源:Capital IQ

从图 2 可以看到,价值因子在上述国家和地区都长期有效。虽然短期有可能失效或回撤,但长期趋势一直向上,印证着价值投资的深入人心。A 股前几年小盘股牛市时价值因子走平,股灾之后开始走强,年初至今小盘股回调而价值股加速向上。

对于量化投资者来说,上述变化必须引起重视,因为牵涉到投资逻辑的转变和模型的应对,而量化产品的预期收益也要向下调整,因为规模因子相比其他有效因子的收益要高一些。规模因子是否就此陨落,价值因子能否再接再厉,我们拭目以待。

原文作者:杜才鸣

文章来源:易方达基金

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号