雷达卡

雷达卡

今天我会用自己的分析体系对互联网金融双雄同花顺和东方财富进行分析。在我们的分析体系里面,营业收入、净利润及利润率、ROE及按照当前价格调整的ROE、每股现金流(互联网金融是轻资产公司,而且现金流一般来说都很充足,这里就不分析了)、PEG。

1

收入规模

从收入规模来看,同花顺与东方财富还是差了一个数量级。我们可以看到,在2014年下半年到2015年上半年大牛市的大环境下,双方都实现营收的飞跃,实际上是实现行业与公司的飞跃,二者在2015年的营收双双上了10亿量级,尤其是东方财富在总体营收接近30亿元。2016年,在同花顺继续实现20%增长情况下;东方财富却受市场环境的波动,基金第三方销售规模同比大幅下降导致金融电子商务服务业务收入同比大幅下降,最终整体营收出现了20%的下滑,同花顺拉近了与东方财富的距离。2017年的同花顺的营收出现较大幅度下滑,而东方财富虽然增长缓慢,但还是实现8%的正增长,东财与同花顺的规模距离进一步拉大。

通常我们认为,具有核心竞争能力的企业能够实现收入的问题增长,要不是具有较强的市场开拓能力,要不是具有市场定价能力。但是对于互联网这个庞大的市场,我们认为,只要东财和同花顺有足够的能力,我们的规模可以进一步扩大,甚至达到百亿应收规模也不是很难的事情。

2013-2017年同花顺与东方财富的营业收入(万元)

数据来源:年报

数据来源:年报

2013-2017年同花顺与东方财富的营业收入增长率

数据来源:年报

2

收入结构

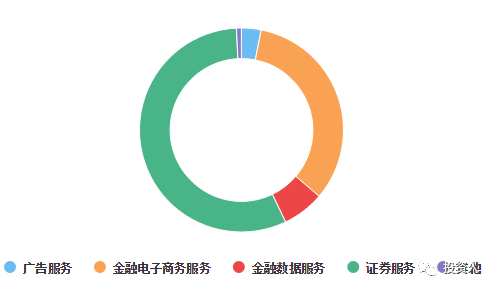

从收入结构开看,东方财富证券服务和金融电子商务服务实现较大幅度的增长,金融电子商务主要是受益于天天基金网销售基金额度增长,实现了33.15%的增长;证券服务方面,东方财务证券在2017年进行大力推广,不断打破券商佣金的最低比例,在一些微信公众大号的渠道可以万1.8开户还送level2行情使用权。除此之外,我觉得东方财富几项业务中最可圈可点的金融数据服务,choice金融数据终端虽然还处于亏损状态,但是很有可能成为东方财富未来增长的亮点,就是我们通常说的明星产品。

2017年东方财富的收入构成

数据来源:Choice

再看同花顺的业务构成,虽然表述与东方财富有差异,但是我们基本上是可以看出来端倪的。同花顺的主要收入来源是增值电信业务,实际上就是供各大券商接入的交易软件,另外在广告收入上是远远高于东方财富的,基金代销收入是远低于东方财富的;另外,同花顺没有自己的券商服务,或许会成为制约其未来发展一个瓶颈。

2017年同花顺的收入构成

数据来源:Choice

总体来说,东方财富在券商服务、基金销售上比同花顺更有优势;而同花顺在广告和交易软件方面具有优势。同时,我认为Choice金融数据终端将为东方财富带来很大的想象空间,专业的金融数据服务领域最终会形成一个庞大的市场,从国外的发展是可以看到的。国内目前最专业是wind金融终端,但是它没上市,渠道也没东方财富具有优势。所以,从业务结构来看,东方财富更具有可展望性和可想象的空间,因为目前市场给予更高的PE估值是可以理解的。

3

净利润与利润率

在税率一直的情况下,净利润增长率和利润率一定程度体现公司的运营和成本管控能力。比较同花顺和东方财务二者的净利润,同花顺比东方财富获取利润的能力要稳定很多。除了2017年,同花顺的净利润负增长,前面的4年都是保持稳定的正增长;而东方财富的净利润的波动比较大,出现了2016年和2017年的连续两年下滑。

我们再看净利率,除了2015年,东方财富与同花顺很接近,其他年份,同花顺都是秒杀东方财富。我仔细分析了一下东方财富净利率远低于同花顺的原因,主要是东方财富这些年不断在开发新产品,比如choice金融数据终端、东方财富证券等,造成管理费很高;而同花顺在新产品开发层面没有什么新动作。以2017年为例,东方财富的管理费高达12.83亿元,而同花顺仅4.59亿元,相差甚远。当然,这也进步说明了,虽然同花顺当年的利润率更高,但东方财富多方面的创新和产品布局,正是以放弃当前的利润来博取未来更大的发展。

另外,我也不得不提一下,互联网金融是一个很好赚钱的行业,近三年同花顺的净利率的都是在50%以上,东方财富也有25%以上。你去比较一下其他行业的净利率就知道这个是相当高的。所以,从这个角度来看,互联网金融行业是符合价值投资的好行业的标准。

2013-2017年同花顺与东方财富的净利润(万元)

数据来源:年报

数据来源:年报

2013-2017年同花顺与东方财富的净利率

数据来源:年报

数据来源:年报

4

ROE及调整后的ROE

正如我在上文说的一年,2014年启动的牛市促使互联网金融上了一个台阶,相对稳健的同花顺在近三年都实现不错的ROE;而东方财富除了在2015年实现很高的ROE外,其他年份均在10%以上。

2013-2017年同花顺与东方财富的ROE

数据来源:年报

数据来源:年报

东方财富ROE比同花顺ROE低如此之多,究竟是什么原因,我先拿2017年的数据进行分析。

2017年同花顺与东方财富的ROE分析

数据来源:年报

我们可以看到,将ROE拆开看,同花顺在净利率和资产周转率均优于东方财富,而同花顺的负债率也比较低。其实,净利率和权益乘数这两项指标的差异都可以用上文已经提到的“东财在不断开拓新业务,而同花顺在新业务和新产品方面却没有太大的动作”这个理由来解释。因为需要开拓暂时不盈利的业务,所以管理费高、需要更多的负债来投入。

而我这里也需要解释一下东财的资产周转率比同花顺低这么多的原因,我们去看东财的报表,发现东财的总资产规模远远高于同花顺,尤其是流动资产,有结算备付金、融出资金和以公允价值计入当期损益的金融资产等项目,前两者与东方财富从事的证券业务是有关系,而第三项主要是东财有一部分对外投资,比如说漫道金服。说到底,其实在这些庞大的资产里能够用于产业收益的资产有限,这是导致资产周转率低下的重要原因。

最后,我想谈一下经过调整后的ROE是什么意思。这个指标主要是我在自己的投资体系里面使用的。目前我们在财报上看到的ROE是按照公司实际的净资产计算出来的。实际上,我们可以把当前的买入价格当着是我们的资本金投入,以此来调整ROE,这个指标是很有实际意义,可以判断在当前估值下你买入这家公司实际为你产生的ROE。我这里简单调整一下2017年同花顺和东方财富的ROE分别为2.87%和1.05%.从这个角度来讲,我们在现实点买入,实际上的ROE并不高,那么我们也就可以认为目前价格仍是有点高估。

5

PEG分析

PEG用于分析成长股,可以弥补了PE对企业动态成长性估计的不足。由于PEG分析涉及到对这两家公司未来3-5年的盈利预测,我们这里主要还是取值一些券商的预测值。

各大券商对2018-2020年同花顺和东方财富的盈利预测(亿元)

数据来源:Choice

那么同花顺的PEG=37.55/(18.28%*100)=2.05,东方财富PEG=106.93/(44.61*100)=2.39.我们通常认为PEG为1的时候,估值的比较合理的,目前两者的PEG均远远高于1,可能市场认为两者未来的增长会好于预期,当然更大的可能是目前存在价值高估。

6

总结

如果从价值投资的标准来看这两家公司,好行业,毋庸置疑,互联网金融行业发展空间很大,未来中国肯定会产生一两家大企业,是同花顺还是东方财富,或者两家都是,这个只有未来能给我们答案。好公司这个标准,我认为这两家也基本上符合,相比而言,我更看好东方财富的业务结构,未来更有发展潜力。好价格,理论上说还需要等待,但是市场总不可能那么理性。整体来说,我认为东财更有吸引力,但是同花顺我也会配置的,具体各自配置多少,会根据未来的价格波动作调整。

声明:如需转载,请联系主理人inPeak获得授权,若在没获得授权的前提下自行转载,将视为侵权,本公众号主理人将保持追究责任的权利。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号