雷达卡

雷达卡

看这篇文章前先问自己几个问题。作为一名合格的投资人,我会投资小米的哪个阶段?换个方式,小米的夏普比率在哪个阶段是最大的?在独角兽回巢的过程中,能不能探寻一些普适性的投资分析逻辑进而指导投资流程,或许小米的财报研究能带来一些启示。即使写完这篇文章,我也很难回答这个问题,在A-F-IPO各个环节中,小米的风险都是类似的。前道(私募股权投资)的退出和后道(二级市场小散)的进入,同样体现了小米价格厚道,感动人心。利益相关:时某本人重度付费型米粉。

小米在5月3日披露ipo招股说明书中有几个疑点令投资者头痛,第一是高额的可转换优先股公允价值变动带来541亿元的损失,第二是下降的研发支出和未来高昂的激励费用,第三是小米公司定位的解读。由于IFRS准则在金融衍生工具上同中国会计准则的差异,也使得小米这套报表变得颇具艺术气息。以下将对其一一拆解,绝对直卖,无猪奸商赚差价。

优先股变现,先给投资者一剂春药

优先股是一个相对普通股的概念,,即对公司的资产、利润享有优先权利的股份。优先股在分配利润时依公司章程具有优先获得股息的权利,优先股的股息通常是固定的,不因公司经营好坏而变化。在公司清算时,优先股可以优先分配公司剩余资产。注意,这是CAS,IFRS,GAAP的交集部分,以下是IFRS特殊部分(CAS未规定可转换优先股,银行虽然可以发行附带强制转换条件的优先股来补充一级资本,但非银行企业就不能发行了)

IFRS中可转换优先股十分实用,在小米公司案例中是指在持有优先股的某个期限内,持有人可以选择①继续保留优先股;②转换其成为普通股;③由发行公司出面赎回,条件多样,就是一个金融衍生品。这种优先股常用于私募股权投资场景中,(白话文就是明股实债,晴天借伞雨天收伞)赋予优先股股东(小米的多轮机构投资者)在目标公司业绩达到特定目标的情况下,保留以特定转换比例将优先股转为普通股的选择权。通常在未转股前,这种优先股有一个年化8%的保底收益。

小米上市前进行了六轮融资,方式均为发行可转换优先股主要条款包括:

优先领取股息:和普通一样领取股息(如有)之外,另加按发行价8%计算的年息;

转换:2015年7月3日后任何时间转换为B类普通股;(A类每股可投10票、B类每股可投1票,其他权利一样)

赎回:自2019年12月23日起任何时间要求小米赎回(F系列除外);

清算优先权:遇公司解散或清盘,于偿清所有债权后先于其它股东获得剩余资产分派。

在IFRS下,可转换优先股以公允价值计入负债项目,且优先股的公允价值变动计入当期损益。所以当小米公司优先股公允价值增加时,其公允价值的增加额计为当期的一种损失;当当优先股公允价值减少时,反之。这就造成了一种奇妙的现象,小米公司受到市场认可,其公司公允价值提升,可转换优先股造成的公允价值损失越大。如果优先股转换为普通股,优先股的账面价值转换为股本金和股本溢价。如果优先股被回购,那么回购所支付数额与其账面价值之间的差异将确认为当期损益。

假设小米原来有一股优先股时100元,一笔普通股1000元,现在优先股股东要求优先股1:1转为普通股,则优先股股东赚900元,小米公司确认900元的损失。这笔损失由全体普通股股东承担,作为对上市前风险投资者承担风险的回报。当然普通股价格越高说明小米公司受市场认可度越高,但相应要确认的损失越大,这真是一种痛苦的快乐。在这高达900元的巨额收益面前,以往每年8元的优先股保底收入无足轻重。

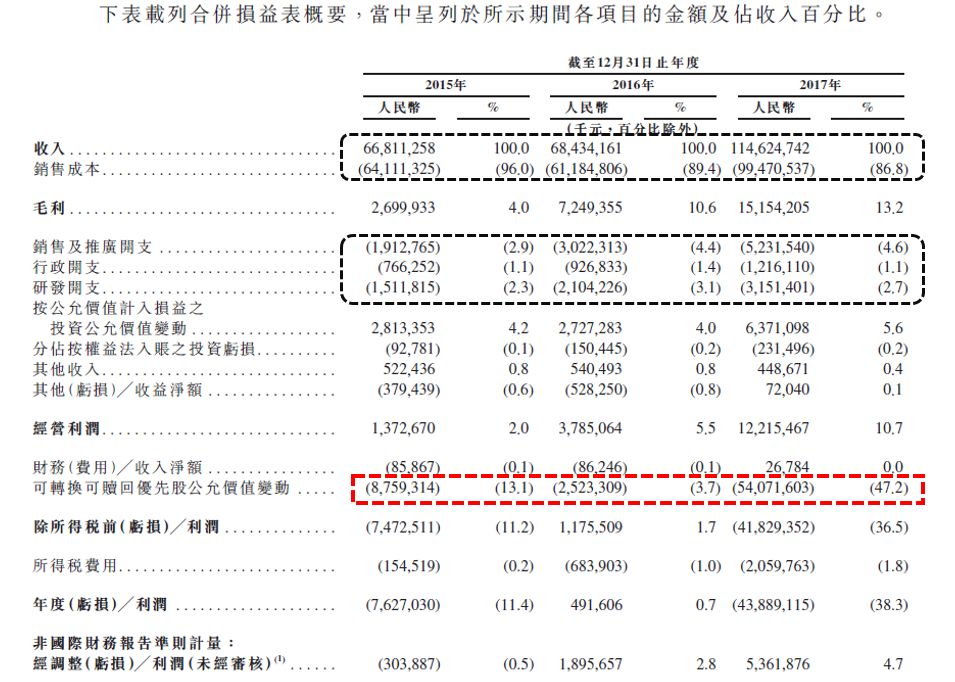

看小米公司的合并利润表(招股书p277)红色框线部分,作为虚增的利润减项,2015-2017年可转换优先股公允价值变动损失分别为87.59亿元,25.23亿元,540.71亿元,分别占主营业务收入的13.1%,3.7%,47.2%。2017年接近541亿的虚增损失拖累了小米的财务报表,进而完美润平了小米近三年的净利润,分别为-3.04亿元,18.96亿元,53.61亿元。试想如果2017年可转换公允价值损失减少一半(后面分析为何可以少一半),则小米2017年净利润将达到可怕的323亿元人民币,净利率将超过28.26%,虽然在短期能够提振投资者信心甚至能引发二级市场的狂欢,但小米公司也为自己树立永久不可达到的目标,中国手机市场已经达到红海,更高的利润率只是空中泡影,于小米未来的成长无益。

倒是2017年4.7%的净利率,达成了多重效果:

①符合雷军所说的永远不超过5%净利率的营运目标,不给投资者太大预期,有利于小米日后稳定的财务增长。

②通过可转换优先股公允价值变动损益满足前道资金的变现期待,又通过big bath一下子消除后道资金的定时炸弹。表面4.7%,实际超过28%的净利率,实际上给足了价值投资者的胃口。至少未来3年内,小米哪怕不增长,做到5%的净利率应该不会太难。

③润平上市前利润,将上市前利润定格在50亿左右,如此股东无法要求更多的分红。小米目前仍处于高速成长阶段,分红是万万不可能的。能够隐藏利润就一定要隐藏利润,哪怕输送给前道资金540亿的利润,反正这钱是股东掏的,给点甜头尝尝也不占用小米公司现金流。(合并损益表见招股书P277)

内外形势严峻,再不上市就晚了。

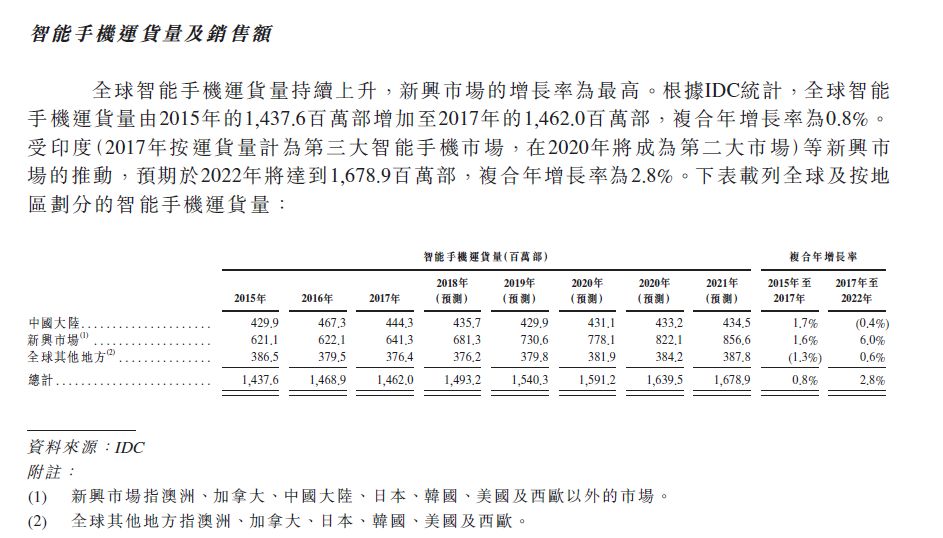

如果单纯为财务分析而分析,为找漏洞而分析,那你真的是学到小学去了。财务的背后是利益的流动和行业的变化。中国乃至全球的智能手机增长已经放缓,5G救不了过剩的产能和性能。越来越实用主义的客户更倾向于买耐久实用的高端手机,况且未来的消费潜力我时某人觉得也没有太多,每年消费能增长2-3%已经非常谢天谢地,留给整个手机行业的也许连1.5%都不到,5G只是锦上添花,没人愿意花高价来体验不成熟的产品。从小米招股说明书P118也能看出这样的迹象,小米以60.9万高价购买的咨询报告中明确显示2017-2022年全球符合增长率为2.8%,而中国大陆地区复合增长率为-0.4%。寒冬确实来了,外围画PPT的咨询人士都能感觉到,身处风暴中的小米会不清楚?

行业不行只是表象,金主肯定着急在催了。

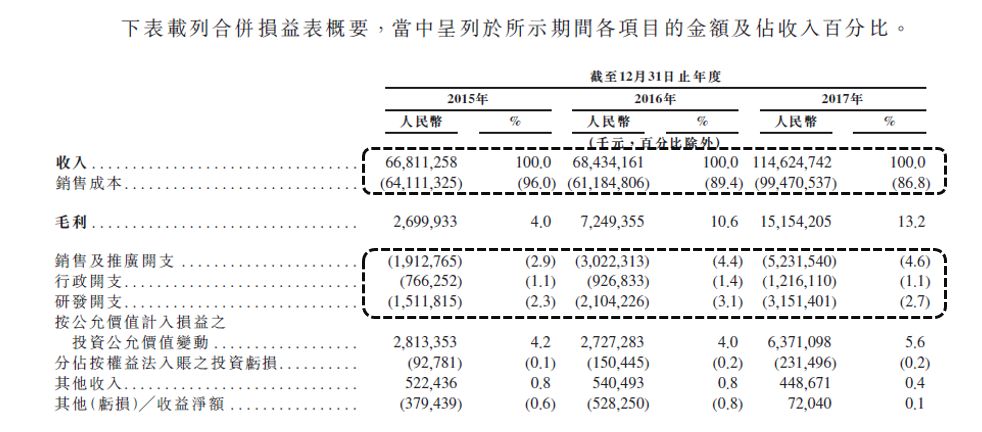

从黑色框线可以看到2016年出现了较大的问题:手机不好卖了。销售收入增速放缓,16年收入同比增长2.42%(远低于2017的67.49%),这种情况是出现在提高销售费用(16年销售费用占比增加近一倍)和提高研发开支(16年研发增加近40%)的情况下的,说明2016年是一个艰难的年份:骁龙820,821刚刚发力,高端机器苹果一家独大;小米3、4、5系列用户体验均不如人意;酷派,乐视两家高性价比公司烧钱进来搅局。投资者开始着急了,很可能对小米进行施压:形势不等人,趁年轻赶紧嫁人,颇有赶鸭子上架的感觉。

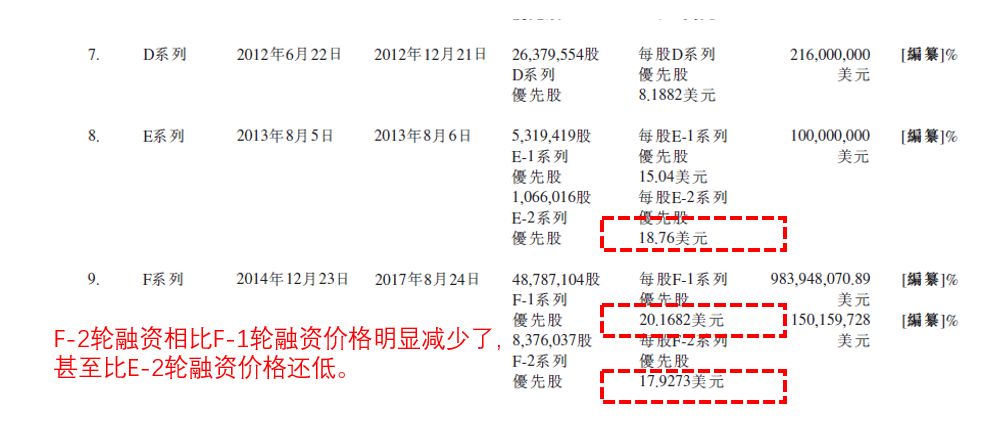

2010年9月28日至2017年8月24日,小米进行了九轮融资(其中B、C、E、F包含若干小轮次),合共募集15.8亿美元(其间进行过一次“一拆四”)。具体融资对象和融资数额不再表述,可在招股书P164看到。我们所要研究的是,每次融资后小米的估值变化,这体现市场对小米成长性的表态。小米估值变化为:2012 D轮融资估值40亿美元,2013E轮融资估值100亿美元,2014F-1轮融资估值450亿美元(2014年12月23日,签署首份购股协议的F-1轮,认购价为20.168美元/股。雷军在微博宣布:“小米上周完成最新一轮融资,总额11亿美元,公司估值450亿美元。”),2017 F-2轮融资估值400亿美元(轮融资直到2017年8月24日才结束,而认购价为17.927美元/股,比F-1轮低11.1%,对应的公司估值刚好是400亿美元。)

F-2轮融资价格一下穿破2013年E-2轮18.76美元的融资价格,估计市场也是始料未及,这让2013年就陪小米赛跑的机构投资者情何以堪?不仅没有获得资本的增值,也损失很大的机会成本啊。这就让几乎所有的机构投资者不淡定了,尤其是有前车之鉴乐视网在,金主们给雷军施加的压力绝对很大。面对2017年史无前例的1000亿营业收入,摆在雷军面前的道路只有两条,要么上市IPO让金主有选择退出的权利,要么承诺高价回购金主手中的优先股。前者是用普通股股东的钱付账,小米不会有任何现金支出,后者是用小米的钱付账,这可就要了命了。

况且,雷军自己也是金主之一,眼看自己的钱也要打水漂(估值从450亿美元到400亿美元),2016年在达沃斯说5年内不上市的豪言壮语打脸事小,自己已得财富打水漂才真的是要命,做实业的人自然知道市场竞争的辛苦,航母也难保证下个浪头打过来不会翻身,趁早IPO变现才是王道。

除了金主着急,员工可能更急。

饿了么一招被阿里巴巴收购,就让饿了么中高层全体瞬打鸡血,喜提各路段三室户一套。小米员工在听到2016年雷总达沃斯5年不上市的雷语,岂不是要哭晕在厕所。公司愿景和文化都是假的,能够到手的钱才是真的。

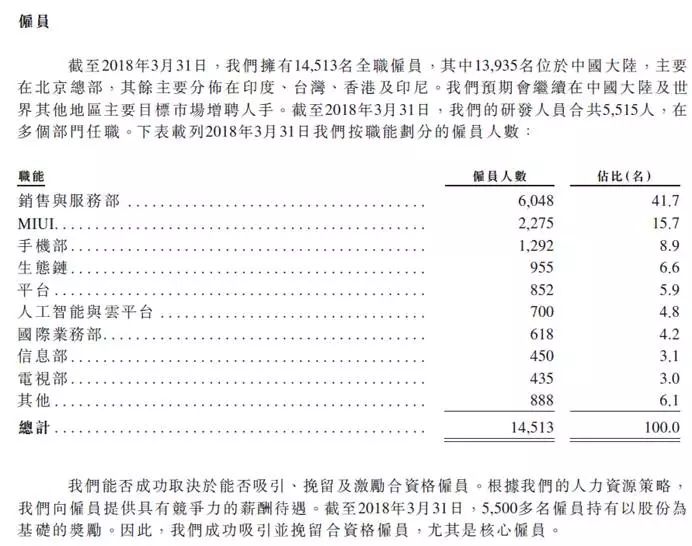

截止2018年3月底,小米的总人数14531名,研发人员5515名,占总人数约37.95%(见招股书P226)。刨去最近几年新入职的研发人员,刨去销售部巨大的人口基数,研发人员中持股的比例肯定不低于50%。小米2015-2017的研发费用分别为15.12亿,21.04亿,31.51亿。2017年分摊到个人的研发费用差不多就是57万左右。

这57万费用不仅包含员工工资,还囊括专业设备折旧费用,试验产品材料费用,管理费,行政费等其他各种杂七杂八的费用。真正能够分配至员工的工资实在是少的可怜,参考腾讯2017年年报(p181),174.56亿元的研究费用中有147.66亿的员工薪酬,说明员工薪酬占研发费用的85%左右(2016年占比为78.42%)。用高值85%计算,小米研发人员税前工资为48.45万左右;按低值78%计算,小米研发人员税前工资为44.46万左右。取平均数就45万左右,这在北京属于正常甚至偏低水平,要知道大部分互联网企业应届生年收入也要到30万左右了,而且还是税后的。如果互联网公司会给自己的中高层核心研发人员45万的税前工资,分分钟被竞争对手挖走。

让这些高层留下来的原因只有一个,股票期权计划。只要小米上市,就能瞬间翻身农奴把歌唱,60倍的估值梦中都要笑醒,眼前的苟且可以换成杯中的枸杞。如果不能上市,一切努力都是白费,尤其是从2010年起跟雷军打拼的老员工们,还能等得起多少个5年来为雷军勤恳打拼呢。

在这个不知尽头的手机行业寒冬中,小米的打算很清楚:

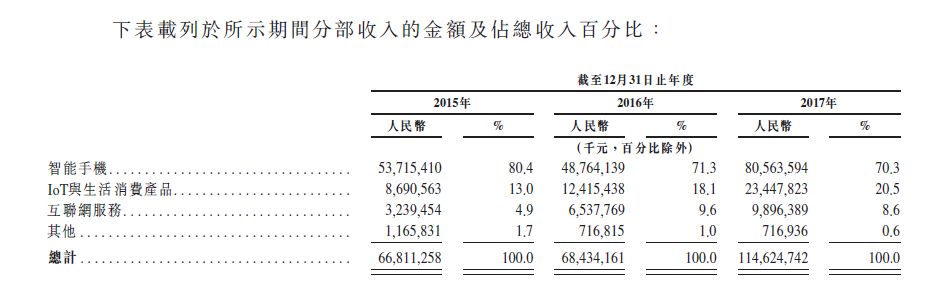

①直接打出硬件5%的净利率,和在座的所有辣鸡硬钢,把手机当成萝卜白菜来卖。正好小米上市,有更强大的资本来和各位竞争。赚钱不是首要的,用户数量才是最重要的,活下来是未来的重中之重。(见P278)手机收入占比在下降,IOT在上升,这是好现象。

②积极拓展海外新兴市场,印度是小米最看重的市场,小米会继续用性价比享受印度智能手机普及红利。(见P278)

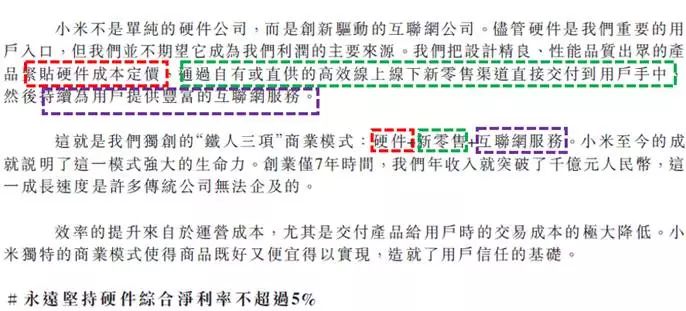

③在维持高性价比硬件价格公道感动人心的同时,集中精力搞新零售和互联网服务,完成由硬件商到服务商的转型。前者是做成类似MUJI,网易严选这样的线上线下群聚的高性价比精品百货,后者是各种互联网的衍生品正如百度阿里腾讯京东做的那样。互联网的精神就是免费,如果把小米当成互联网而非硬件公司,那么这样的战略合情合理。

④积蓄力量,充分发挥硬件,软件,用户,渠道优势,做更多的创新为自己留更多退路。比如曾经有段时间坊间流传的小米汽车,小米租房等创意概念。相信以小米现在的能量和雷军的管理艺术,只有愿不愿意做的问题,没有做不做得成的问题。

⑤让长期陪跑的兄弟们落袋为安,让后几轮高位接盘的机构投资者全身而退,让长期低薪的公司骨干喜提三环豪宅。反正都是普通股股通出钱,不用小米掏一分钱,这就是资本市场的魔力,这就是IPO的神奇。

后记:

小米用7年打造出一个堂堂皇皇的手机帝国,颠覆了整个行业,资本市场自然要对其进行相应的回赠。目前看1000亿美元的估值还是略贵的,假设2018年净利润达到150亿人民币(乐观估计),则PE为6339/150=41.98,实际计算时可能更高。尽管互联网公司有溢价,但按照增长模型计算g=roe=pe,小米保持40%的增速值得怀疑,手机业务几乎不可能,互联网业务也许可能,但那可能要到2020年以后了,那时又是新的竞争格局。 总之,对小米招股书的研究值得所有财务工作者借鉴。

这是我的第一篇财务深度,我的微信公众号:siteacher,欢迎互撩。

超过50块的活动不约,没钱倔强。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号