雷达卡

雷达卡

事件:3月23日美国宣布拟对华贸易战后,首当其冲的是中美股市,沪指下跌了近4%,A股市场笼罩在贸易战的阴影下,持续低位震荡近半个月,A股节奏再次被美国打破,后市行情扑朔迷离。而首先冲出阴霾的芯片板块,近期当担起了护国英雄,自贸易战以来表现十分耀眼,截止4月4日收盘,板块指数已经累计上涨近10%,称霸一方。

美国本次主要对华的高科技制造领域加征25%关税,剑指“中国制造2025”,狙击中国高新技术赶超美国,生死攸关时刻,科技强国显得尤为重要。我国是目前全球最大的芯片需求市场, 但国产芯片供给率不足三成,市场份额不足10%,严重依赖进口。2017年中国芯片进口额高达2601.4亿美元,为我国第一大进口产品,约占世界的68.8%。芯片是信息时代的根基,被誉为“工业粮食“,手机、电脑、家电、汽车、高铁、工业控制等各种电子产品和系统都离不开芯片,芯片国产化不仅仅是经济需求,更是御敌于外的政治需求。2015年国家发布《中国制造2025》,国家开始加大对自主芯片企业的扶植力度,《国家集成电路产业发展推进纲要》的发布为行业的发展描绘了明确的目标,集成电路产业大基金的成立则为行业的发展提供了急需的资金支持,《关于集成电路生产企业有关企业所得税政策》的出台为行业的发展提供最大税收优惠。

芯片国产化的政策支持力度不断加码,国内企业也将芯片半导体行业作为下一个发力点。近期芯片板块在国家政策和强敌压境忧患情绪综合作用下强势反弹!

1

芯片产业经营模式介绍

芯片产业链主要由设计、晶圆制造、封装和测试等环节组成。这三个环节各有侧重,设计环节对研发能力要求较高,制造环节生产线的技术和投资成本较高,封装和测试环节属于劳动密集型,相对来说制造环节的壁垒最高,核心技术主要掌握在美国,日本,韩国手中。

来源于同花顺

芯片产业的经营模式主要分为 IDM(Integrate Design Manufacture, 垂直集成模式) 和 Fabless。 IDM 模式是指企业业务覆盖集成电路的设计、制造、封装和测试的所有环节。这种模式对企业的研发力量、 生产管理能力、 资金实力和业务规模都有极高的要求,所以采用 IDM 模式的企业均为技术、资金实力雄厚的全球芯片行业巨头,如 Intel(英特尔)、 TI(德州仪器)、 Samsung(三星半导体)等。 Fabless 模式是指无晶圆生产线集成电路设计模式,即企业只进行集成电路的设计和销售,将制造、封装和测试等生产环节分别外包给专业的晶圆制造企业、封装和测试企业来完成,由于无需花费巨额资金建立晶圆生产线, Fabless厂商可以集中资源专注于集成电路的研发设计,具有“资产轻、专业强”的特点,高通、AMD、苹果公司、飞思卡尔、联发科技等知名企业均采用该模式 。

由于芯片生产设备采购和运维成本非常高昂,受到Fabless盈利模式灵活、轻便和高利润率的启发,越来越多IDM厂诸如TI、三星等纷纷将部分生产和设计业务外包,垂直分工的趋势越来越明显。

2

我国芯片发展现状

1.我国是全球芯片最大市场,但主要依赖进口

我国目前是全球芯片最大市场,主要得益于13亿人口对智能手机,电脑,汽车,家电等智能设备的消费。但是,我国是消费大,生产少。我国芯片产业主要集中在中低端产品,核心产品主要依赖进口,国内制程工艺相对落后,主要原材料和核心设备基本依赖进口,目前12寸晶圆硅片和重要化学用品国内还无法生产,光刻机等核心设备严重依赖日美欧等外国厂商。2017年中国芯片进口额高达2601.4亿美元,为我国第一大进口产品,国产芯片供给率不足三成。芯片产品不能自给,已经成为影响产业转型升级乃至国家安全的因素。

2.结构不断优化,设计能力较强

我国芯片产业起步于技术含量低、资金门槛适中的封装测试环节,如中芯国际。但是封测环节的利润率低,后来不断优化结构,向芯片设计环节转化,目前我国在芯片设计和研发实力方面相对较强,部分企业已经能与国际知名企业匹敌,如华为海思、展讯通信,兆易创新。

3

芯片国产化思路

1.芯片产业的转移历程

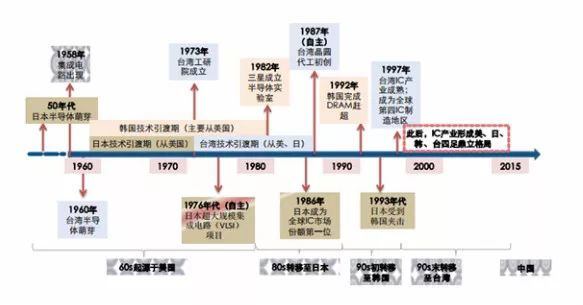

芯片行业于上世纪50年代起源于美国,发展于日本,加速于韩国台湾。芯片行业经历了两次产业转移:第一次在20世纪70年代末,从美国转移到了日本,造就了富士通、日立、东芝、NEC等世界顶级的芯片制造商;第二次在20世纪80年代末,韩国与我国台湾成为芯片行业的主力,继美国、日本之后,韩国成为世界第三个半导体产业中心。

来源于中国产业信息

2.日本和韩国的芯片产业崛起手段

日本芯片产业的崛起主要基于有美国这个好亲戚的帮持,日本芯片发展先是从美国获得授权,然后偷师学艺,把学到的技术分享给国内的其他兄弟企业;同时,政府积极推动技术引进,购买专利,并利用各种政策手段,比如税收优惠,促进产业研发,同时通过经济手段促进产业投资,保障行业均衡发展;举国体制筹集资金研发核心设备,成立芯片产业投资基金,设立国家级研究中心,由各大企业分别研发不同课题 ,激励企业间合作,共同研发,针对难度大的高风险研究课题,采用多个实验室群起围攻的方式,调动各单位进行良性竞争,保证研发成功率。

韩国在芯片行业在既没有技术,也缺乏人才的情况下采取了与日本类似的手段。首先,通过从美国引进技术、消化吸收。其次,借助”政府+大财团”推动“资金+技术+人才”的高效融合:政府将芯片产业作为国家级战略项目,通过低税率,低融资成本的政策扶持各大财团,财团利用政府的金融支持,重金购买技术(包括技术授权及购并拥有技术的公司)及重金礼聘工程人才自行进行研发。

3.中国芯片产业发展思路

中国芯片产业的发展基本上借鉴了日本和韩国的经验,唯一不同的是没有日韩那么好的命,有亲戚帮衬。美国不但不帮住,还限制中国对美芯片的投资、出口和采购,同时和其他国家联手,加强限制审查中国的海外芯片出口和投资,在芯片产业的发展上中国只能自食其力。

(1)政府扶植:2015年国家发布《中国制造2025》,国家开始加大对自主芯片企业的扶植力度,《国家集成电路产业发展推进纲要》的发布为行业的发展描绘了明确的目标,集成电路产业大基金的成立则为行业的发展提供了急需的资金支持,《关于集成电路生产企业有关企业所得税政策》的出台为行业的发展提供最大税收优惠。

(2)成立国家集成电路产业投资基金,以市场化的方式运作:国家集成电路产业投资基金首期投资规模达1387亿元,由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元,二期拟投资基金达2000亿元人民币,将撬动更大的投资规模。

(3)以竞争的方式研发存储芯片

中国的智能手机企业饱受存储芯片短缺的困扰,存储芯片价格的暴涨导致国产手机企业的利润下滑,加上存储芯片对国家信息安全的重要性,这让中国加速发展自己的存储芯片产业,目前中国三大存储芯片企业——长江存储、合肥长鑫、福建晋华等正加紧投资存储芯片研发和建设。长江存储投资240亿美元建设3座全球单座洁净面积最大的3D NAND Flash FAB厂房,预计明年正式投产,2020年完成全部项目;合肥长鑫联合兆易创新投资180亿元,研发DRAM存储芯片,预计2019年投产;福建晋华投资370亿元研发DRAM存储芯片,预计明年投产。

(4)高薪猎挖人才

中国的芯片企业一掷千金,从韩国,台湾引猎挖人才,给出高于其他企业两倍以上的工资,同时还提供住房和车,并承诺解决子女教育问题等。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号