雷达卡

雷达卡

母基金分类

12

政府引导基金

市场化母基金

母基金,也叫Fund of Funds、FOF,主要业务是将自己的资金投向各个子基金,通子基金再投资具体企业的股权,通过企业的经营成长和增值,在退出后实现自身的收益。主要分以下2类:

政府引导基金:由于有政府背书所以各个机构的出资规模更大,但有要求GP在当地注册落地、资金要返投当地一定比例的要求。

市场化母基金:不排除有国资背景,总体资金体量较小,一般无当地注册落地、返投当地比例的要求,出资人有很大部分是高净值个人,国内高净值个人对一级市场股权投资,特别是需要在3-5年、甚至更长时间锁定流动性的投资,目前市场受教育程度还很低。因此主要的出资人群往往对资本市场有较深的经验和了解,例如上市公司创始人、股东、高管等,受限于目前人群规模有限,市场化母基金的规模比政府引导基金小很多。

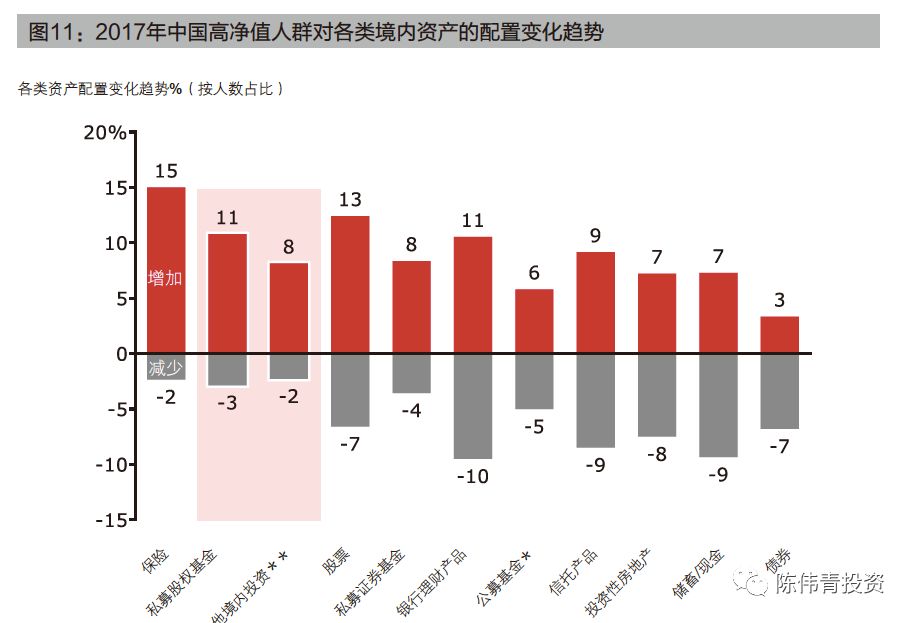

上图是招行一份关于私人银行市场报告的图表,显示有更多的国内高净值人群正在考虑增加其在私募股权基金市场里的资产配置。

母基金投资方向

02

AB

C

投资GP

直投项目

投资二级份额

投资GP:可以是财务型GP,不一定其出资人就没有产业背景,通常产业背景的特别不会太鲜明,投资逻辑和决策,以市场化机制为主;可以是产业背景型GP,即主要的管理人或者出资人有具体产业背景,例如上市公司、独角兽公司或其实际控制人做的GP。

直投项目:直接投资具体的企业。通常母基金除了投资GP之外,还会直接投资项目,逻辑就是通过子基金已经初步了解了行业和目标企业,在特别看好的目标企业通过自己直接投资来进一步提高自身的潜在收益,直投和FOF可能也存在一定的利益冲突,近期就有媒体指出存在个别母基金以尽调GP为名,获得具体企业项目信息,最终和被尽调的GP争夺直投项目的机会。

投资二级份额(S基金Secondly fund):受让某个GP其想提前退出的LP份额,目前市场上做S基金的机构越来越多,主要的逻辑是认为资金环境不好,会有一批LP想先提前出手其已经投资了一段时间的LP份额,提前回笼资金,通过这种方式可以看到基金份额里具体的项目、价格、及一定程度的运营情况,以此来避免新一期基金在募资时项目是未定的“盲池”投资风险。

03

母基金的资金来源

III

III

银行委外理财

高净值个人出资

企业出资

为什么会出现“募资难”问题呢?

原来上述3个方面的资金来源都在不同程度的萎缩:

2018年4月资管新规出台,极大限制了来自银行渠道的资金

A股市场下跌,上市公司股东通过股份质押贷款等方式的出资受到到巨大的影响。

无论是股市下跌,还是银行资金受限,共同影响企业在股权投资领域出资的能力和意愿。

特殊条款

04

iii

iii

Co-GP制

强制跟投权

一票否决权

Co-GP制:要求参股管理公司,按股权比例分配管理费,按比例进入投委会,不同程度的进入投资和投后管理团队的组建和管理。

强制跟投权:有的母基金要求GP给予强制跟投权,即当GP在投资某个目标项目时,LP有权以一定的份额比例和GP共同投资目标项目。

一票否决权:在GP公司股东会层面上的重大事项有一批否决权

特殊条款母基金不一定会有要求,要求的程度也不一样,但是通常都会要求给以知情权。

05

知情权

在GP有项目(一般是数个项目)计划上投委会之前,需要向母基金等报资金使用计划等材料,通过这个环节了解GP的投资进程

在这个流程基础上LP能够对项目行使知情权,如果有强制跟投权,则可以决定是否使用该等权力

母基金出资安排

06

好了,在历经万难完成了所有母基金出资的条款谈判、文件手续后,到了大家非常关心的阶段,究竟什么时间打款呢?

打款的机制一般是由GP提交资金使用计划,按on call募集机制到款。

07

母基金评价GP 的要素

01

历史业绩

02

团队组成

03

投后管理

04

退出方式

05

储备项目

历史业绩:从业时间、案例、一般通过单个项目和整体基金的IRR和ROI等指标来评价。

团队组成:一起共事的时间历史,性格特点和长处互补情况,分工情况,议事机制,决策机制,分配机制,招聘机制等考察。

投后管理:是否有投后管理经验和资源,产业背景型GP的管理人或者主要出资人一般会强调其在上下游有互补衔接可能性的特点,财务投资型GP的投后管理也可能各有其特点。

退出方式:财务投资型GP的投后管理往往通过市场化机制,产业背景型GP的管理人或者主要出资人在退出方面可能更有具体的产业特点。

储备项目:看储备项目的情况,以及和团队过往经验的匹配程度。

鸣谢:

感谢“创投交流会”第4期来自国内非常重要的一支母基金的嘉宾朋友,给我们详细的分享和解答了关于母基金评选和选择GP的逻辑和案例,该母基金投资了国内大部分TMT和产业基金GP。

每期我们都会邀请来自TMT投资机构、互联网各大公司(产品、运营、开发、战略、投资等)、律师、会计师、FOF等朋友来分享,欢迎更多朋友参加我们的创投交流会,一般是在周末举行,地点另行通知。

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号