雷达卡

雷达卡

引言:

邢不行的系列帖子“量化小讲堂”,通过实际案例教初学者使用python进行量化投资,了解行业研究方向,希望能对大家有帮助。

【必读文章】:《10年400倍策略分享-附视频逐行讲解代码》

【历史文章汇总】:https://bbs.pinggu.org/thread-3950124-1-1.html

微信个人号:xingbuxing0807,有问题欢迎交流

我永远保存的短信

大家好,我是邢大数字货币量化课程的助教-林奇。

上篇文章《我的数字货币跨期套利爆仓往事(上)》分享了我做跨期套利爆仓经历的前半段,介绍了我怎么开始做跨期套利,跨期套利的基本原理和盈利情况。

本文是下篇,重点说说爆仓的细节。

7月中下旬,我的跨期套利程序开发完成。

我使用的是多账户版本的跨期套利网格交易法(具体可见上篇文章)。出于谨慎,我并没有满仓运行跨期套利,而是把每个子账户资金使用率都设为80%。这样一来,保证金率更高,当然也更不容易爆仓。

考虑到币的市场规模和价差的波动程度,我选择了EOS作为主要币种:市场规模足够大,不至于产生太大的滑点;价差波动也足够剧烈,不至于连着几天没有平仓。

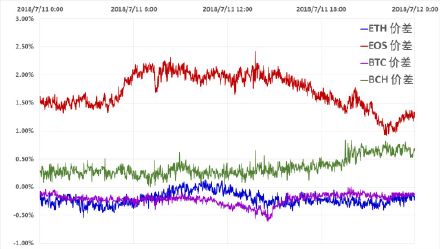

各币种当周合约、季度合约价差

去年七、八月,行情激荡。价格常在深夜发生突变,用做趋势的朋友的话说就是:每天早上起床都可以数钱。随着价格的剧烈波动,价差也剧烈地起伏,做跨期套利同样有「早起数钱」的快乐:早上起床又有平仓。稳定运行的跨期套利回撤很小,而且能保持每周将近5%的收益。

8月8日,随着数字货币不断的下跌,大家对未来变得悲观,导致EOS季度合约价格开始比当周合约要低,进入贴水状态。

贴水情况下,应该做多价差。然而,我的网格交易法却是为升水情况下做空价差而设计的,完全没有做多价差的功能。价差在0以下起起伏伏,我的程序却一直处于空转的状态。

因此,我决定开始开发贴水做多价差的模式。说来也容易,无非是把网格参数调整成负数,开仓平仓的方向改一改就行。

EOS价差跌破0%

8月10日晚上十一点,在老程序的基础上,新程序实装完毕。

因为老程序已经稳定运行一段时间了,我对新程序的稳健性有一定的自信。所以没有例行的对新程序进行小资金测试,直接就实盘了。

不过我还是保持了最后一点点理智:总共有五个子账户,但我只使用三个,想着剩下两个等程序稳定运行几天再说。

稳健的程序,资金使用率只有80%,而且只用了三个子账户,大可高枕无忧了。

8月11日零点,EOS当周合约与季度合约价差-2.3%,程序开始运行。

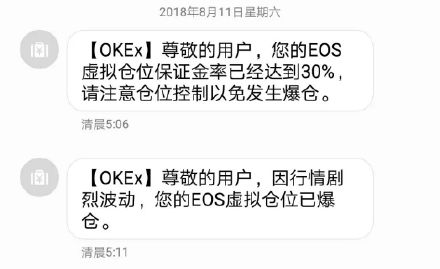

8月11日上午七点半,我起床之后,拿起手机,看到了这条让我保存至今的短信:

一开始我还以为自己在做梦,甚至回到床上睡了个回笼觉。等我再次醒来才发现,竟然真的爆仓了。

我呆坐在电脑前。这并不是我第一次爆仓,为了了解交易机制,我进行过许多实验性质的小资金爆仓。但实战的爆仓,还真是头一回。

在课程群里,我和大家讲了昨晚价差的突变。邢大看到后很敏感地来私戳我,我实话实说。后来在电话里,邢大也安慰我说,这些都是小钱,学习的经验,不要放在心上。

爆仓当天聊天记录

最后,我登录服务器,停掉已经循环报错好久的程序。打开OKEX,三个子账户空空如也。邢大之前文章《今天周五,你被分摊了吗 | OKEx穿仓机制详解》中说的:

「OKEX合约交易强制平仓之后,即使有剩余的保证金,也不会归还给投资者」

这句话本来只是一条交易规则,但现在看来,却是真金白银的教训。

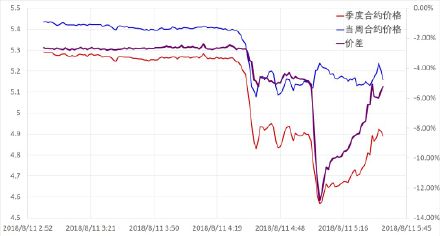

价差在8月11日到底到了什么程度,能让我的三个子账户都爆仓?我是后来才拿到8月11日当天早上的数据:

爆仓当天EOS合约价格、价差情况

由于价格的突变,价差在5点左右迅速扩大,三个子账户也正是在这里陆续爆仓。

而如果按照邢大的建议,使用风险更小的单一账户,完全可以防止这次爆仓。不但如此,还能捕捉到约70%的盈利。但这个时候说什么也晚了。

8月11日,冷静了一个上午之后,我开始反思自己的行为。爆仓已经发生了,无法再挽回。弥补这次损失最好的办法就是让爆仓变得更有价值。

与爆仓相关的事情有以下几件:

开发贴水模式,如果不开发就不会爆仓。

使用了多账户的方案,放弃思考单一账户的方案

程序没有小资金试运行

没有加上强制止损

其中,开发贴水模式是正确的,之后也应该保持主动探索的精神。但后面三件事都大错特错,生怕错过盈利的机会,太贪心了。而这种心态,在交易里面是最差的心态。

后来邢大和我说,我一周预期盈利5%,但他只要一个月5%就行了。因为在币圈,尤其是OKEX这种不太稳定的交易所,搞20倍杠杆的骚操作,所有的前提就是:

安全第一。

经历了爆仓之后,我开始研究单一账户的开平仓模式,并在邢大的指点下,终于把合约盈亏这笔账算明白了。一直到现在,跨期套利还在稳定地运行。之后我经历了很多极端事件:网络堵塞,盘口堆积,爆针导致单边成交等等,但所幸没有再爆仓,程序也越来越稳健。

和去年7月8月比起来,市场已经冷清了许多,跨期套利的盈利水平肯定受到了影响,但价差仍然在波动,依然有盈利空间。只要足够小心、稳健,跨期套利依然是个不错的策略。

但对于现在的我来说,跨期套利策略的意义在于:它让我充分理解交易机制,掌握量化交易系统的设计的一些原理,也赋予了我应对极端情况的经验,这些东西更有价值,远远超过一次爆仓导致的亏损。

宋朝诗人陆游给儿子传授写诗经验,有这样一句:「汝果欲学诗,工夫在诗外」。意思是如果你真想学写诗,那么应该在写诗之外下功夫。做策略也一样,要在策略之外下功夫,这些东西更体现经验和水平,见真章。我想许多道理,大概都如此。

如果有疑问,也可以加我微信(xingbuxing0807)和我交流。欢迎在评论区讨论。回帖还可以获得论坛币哦

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡

京公网安备 11010802022788号

京公网安备 11010802022788号