| 所在主题: | |

| 文件名: 交易中的数理,你关心的都在这里!.pdf | |

| 资料下载链接地址: https://bbs.pinggu.org/a-2557394.html | |

| 附件大小: | |

|

「交易是一门艺术,事关对经济的分析、政策的判断、人性的理解;又是一门严谨的科学,事关随机微积分、概率统计、优化理论。本文从量化金融的起源开始,还原整个体系的建立、发展与完善的历史过程,带你走进算法金融的世界......」 算法本身千差万别,难以一概而论。常见的有以均价为基准的 VWAP;通过固定时间间隔执行的 TWAP; 趋势跟随的 momentum trader 等等。如果你自己编一个根据 MACD,RSI 什么的产生指标的东西,也可以勉强称为 algorithm 。

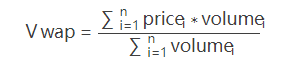

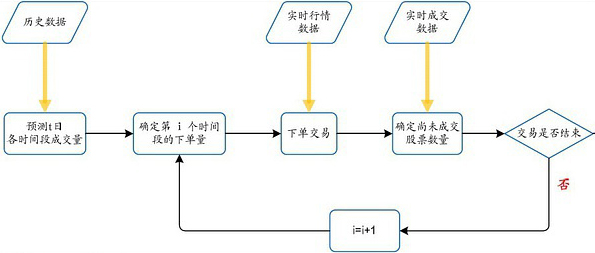

VWAP 算法: VWAP 算法是一种拆分大额委托单,在约定时间段内分批执行,以期使得最终买入或卖出成交均价尽量接近这段时间内整个市场成交均价的交易策略。其目的是最小化冲击成本,并不寻求最小化所有成本。它是量化交易系统中常用的一个基准。作为一个基准量,VWAP 就是一个计算公式:

VWAP 算法根据历史成交量,未来的成交量预测、市场动态总成交量,拆单的时间段等因素,把母单分割成为许多小的子单,并在一个指定的时间段内逐步送出去。这样做的效果就是降低了大单对市场的冲击,改善了执行效果;同时增加了大单的隐秘性。显然,VWAP模型的核心就是如何在市场千变万化的情况下,有的放矢地确定子单的大孝价格和发送时间。

TWAP 算法: 与 VWAP 不同的是,TWAP 算法是把一个母单的数量平均地分配到一个交易时段上。该模型将交易时间进行均匀分割,并在每个分割节点上将拆分的订单进行提交。例如,可以将某个交易日的交易时间平均分为N 段,TWAP 策略会将该交易日需要执行的订单均匀分配在这 N 个时间段上去执行,从而使得交易均价跟踪 TWAP,也是一个计算公式:

TWAP 并不考虑成交量的因素,而是根据交易时段的平均价格,从而达到减小交易成本的目的。在分时成交量无法准确估计的情况下,该模型可以较好地实现算法交易的基本目的。但是使用 TWAP 过程中的一个问题是,在订单规模很大的情况下,均匀分配到每个节点上的下单量仍然较大,当市场流动性不足时仍可能对市场造成一定的冲击。

马尔可夫过程:

它的时点前和时点后的取值是相互**的——也就是说,下一分钟发生的事情,完全不受历史时期的变动所控制,只和现在的状态值有关。这样的一个无记忆性的过程给了我们一个事实上的优势——我们在做未来的预测的时候,完全可以不用去看历史价格,而只关注当前价格。由于这样预测的数据具有不确定性,所以预测结果必然也就是一个概率分布的形式。 假设豆粕在时间 n 的价格为 Sn,对于下一个时点 n+1 而言,其价格 Sn+1 的条件概率并不取决于时点n之前的历史价格,即:

维纳过程:

伊藤引理:

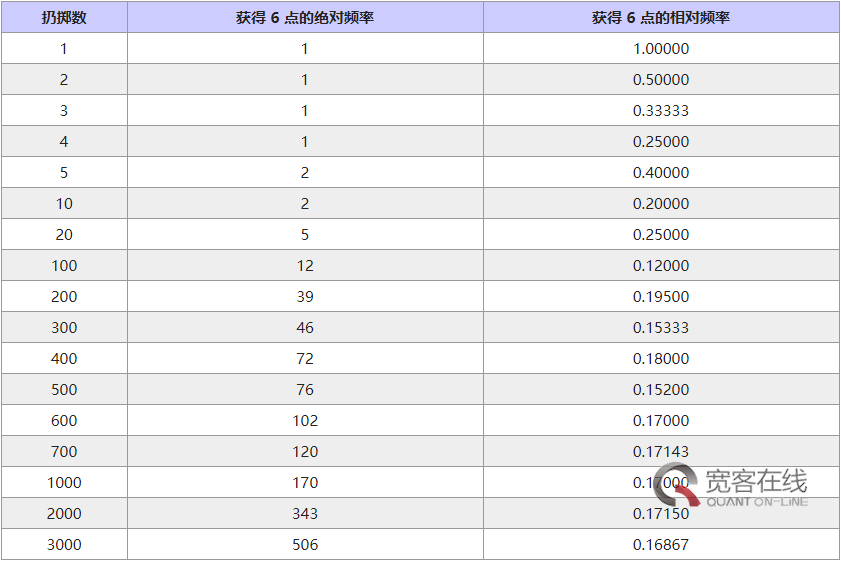

就比如,抛硬币(假如这枚硬币的正面和反面一样重),正面朝上我们赢1元,反面我们输1元。当我们抛了N次(次数足够多),我们截取第N-1次抛硬币所有情况的结果,就会发现结果总是符合正态分布。

转载:宽客在线quant.la |

|

熟悉论坛请点击新手指南

熟悉论坛请点击新手指南

|

|

| 下载说明 | |

|

1、论坛支持迅雷和网际快车等p2p多线程软件下载,请在上面选择下载通道单击右健下载即可。 2、论坛会定期自动批量更新下载地址,所以请不要浪费时间盗链论坛资源,盗链地址会很快失效。 3、本站为非盈利性质的学术交流网站,鼓励和保护原创作品,拒绝未经版权人许可的上传行为。本站如接到版权人发出的合格侵权通知,将积极的采取必要措施;同时,本站也将在技术手段和能力范围内,履行版权保护的注意义务。 (如有侵权,欢迎举报) |

|

京ICP备16021002号-2 京B2-20170662号

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明