| 所在主题: | |

| 文件名: 基建设计行业深度报告.pdf | |

| 资料下载链接地址: https://bbs.pinggu.org/a-2691143.html | |

| 附件大小: | |

|

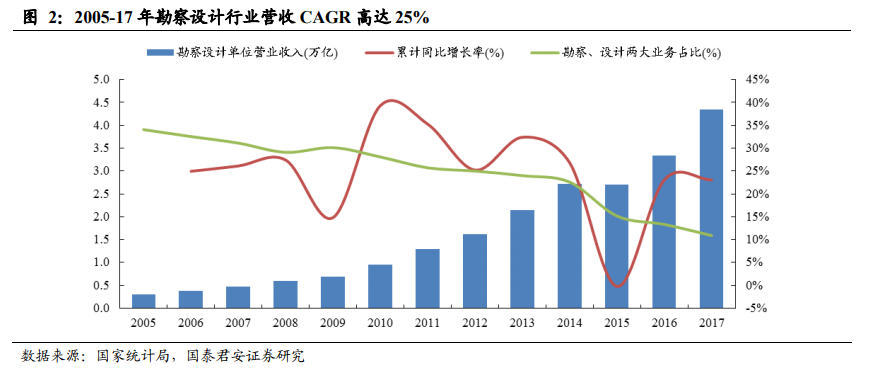

勘察设计行业的成长性优于建筑行业整体水平。由于 2016-17 年是十三五规划的开局年,多数订单集中在基建项目前端的勘察设计、规划咨询领域,同时伴随着国内新型城镇化、长江经济带、大湾区建设等的深入推进以及 PPP/EPC 模式的快速渗透,勘察设计行业的营收/净利增速从2015 年的4.2%/4%提升至2017 年的33.6%/34.9%,2005-17 年营收 CAGR高达 25%,而同期建筑行业整体仅 16.4%。

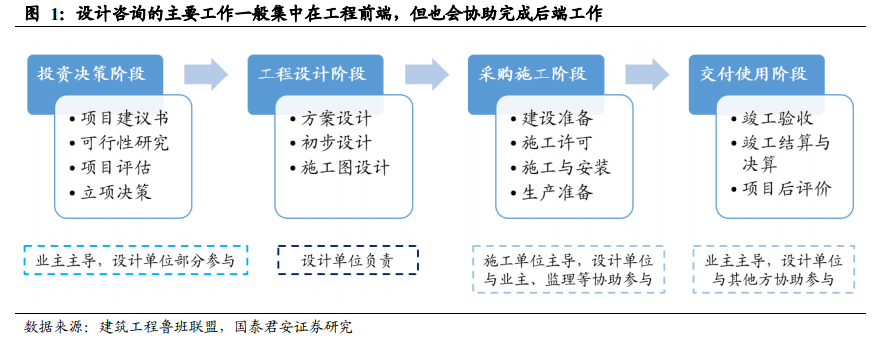

行业集中度仍较低,并购整合提速叠加头部效应有望推动集中度提升。1)国内勘察设计设计行业集中度仍较低:对比国家统计局统计的行业营收数据及 ENR60 强营收数据看,一方面 ENR60 强营收集中度(全口径)有所下滑(不足 8%),我们认为或与承包业务较为分散有关,另一方面剔除承包业务后的勘察设计业务集中度虽从 20%稳步提升到 27%,但仍处于较低水平;2)对标美国工程设计市场,据《建筑技艺》统计,排名前300 的勘察设计公司中,前 20%的 60 家公司收入占比高达 88.4%,单纯看设计服务收入亦高达 76%;预计就全行业看集中度会低于 88/76%;3)我们认为随着行业的持续较快内生增长以及并购整合,叠加头部效应,未来行业集中度有望进一步提升。  从基建设计领域看,基建设计公司 2017 年密集上市。1)下文主要分析勘察设计(亦即设计咨询)中的基建设计分支,基建设计主要指交通基建领域的勘察设计业务;2)基建设计公司主要包括交通基建类央企国企下属咨询单位及部属院、省级交通工程设计咨询企业(目前上市的基建设计公司多为原省院)、其它交通工程设计咨询企业等,目前无大型建筑央企将基建设计业务作为主业;3)行业发展早期,国内多数大型设计院隶属事业单位,在 1995-2005 年行业进入全面改制期,多数设计院已改制为企业单位;4)除苏交科/中设集团分别于是 2012/2014 年上市外,其他基建设计上市公司均为 2017 年密集上市;4)仅设计总院是国企。  【备用下载】 乐晴智库搜集整理 百度 乐晴智库,更多深度行业研究资料 |

|

熟悉论坛请点击新手指南

熟悉论坛请点击新手指南

|

|

| 下载说明 | |

|

1、论坛支持迅雷和网际快车等p2p多线程软件下载,请在上面选择下载通道单击右健下载即可。 2、论坛会定期自动批量更新下载地址,所以请不要浪费时间盗链论坛资源,盗链地址会很快失效。 3、本站为非盈利性质的学术交流网站,鼓励和保护原创作品,拒绝未经版权人许可的上传行为。本站如接到版权人发出的合格侵权通知,将积极的采取必要措施;同时,本站也将在技术手段和能力范围内,履行版权保护的注意义务。 (如有侵权,欢迎举报) |

|

京ICP备16021002号-2 京B2-20170662号

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明