| 所在主题: | |

| 文件名: CRO行业专题-优质CRO龙头增长可期.pdf | |

| 资料下载链接地址: https://bbs.pinggu.org/a-2764221.html | |

| 附件大小: | |

|

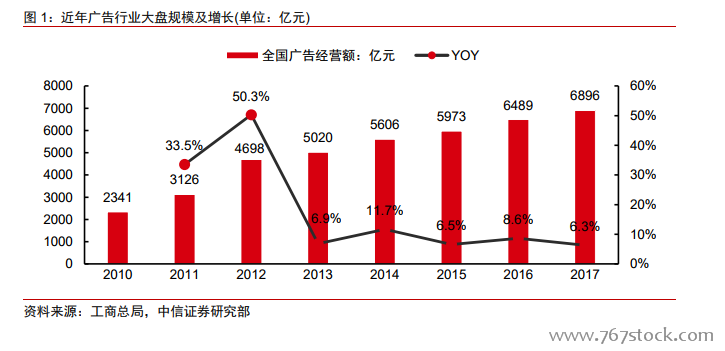

概览:近年广告大盘稳定增长,互联网广告规模已占据主导地位,增速持续跑赢大盘但边际增长放缓。工商总局统计显示,2017 年全国广告经营总额近 6900 亿元,同增 6.3%,大盘增长稳定。其中,互联网广告在经历爆发期后,继续保持较高增长。据艾瑞咨询测算,2017 年国内互联网投放同比增长超 30%,规模达到近 4000 亿,占大盘比重超过一半,高基数下依旧显著跑赢大盘。尽管移动互联网用户数和时长均有较明显的见顶迹象,但是随着互联网广告模式的创新以及技术带来的精准度提升,我们预计未来互联网营销仍将显著跑赢大盘,但边际增长或将逐步放缓。

驱动:互联网迅速普及叠加广告技术逐步完善,驱动互联网广告市场规模高速增长。随着智能终端的普及(截至 2017 年 12 月中国互联网人口达 7.72 亿,普及率为 55.8%,已覆盖全国主流消费人群,CNNIC),触网渗透率逐步提升,单用户时长持续增长(单用户日使用时长达到近 5 小时,QuestMobile),互联网广告市场在过去 8 年增长了超过 10倍,从 2010 年的 337 亿增长至 2017 年的 3884 亿,并且增速始终保持在 30%以上。而中国主要的互联网平台公司不同程度的依靠 to B 的广告收入变现,包括电商、搜索引擎、新闻资讯、在线视频、社交网络等,各类互联网平台大爆发带动的用户注意力增长以及精准化、本地化等营销技术的完善驱动互联网广告快速增长。随着网民人口渗透趋缓以及时长见顶,我们认为未来行业增长将更加依赖广告模式的创新以及技术驱动。  广告产业链:广告产业链主要参与方包括广告主、营销代理/中介、广告媒介/媒体。广告媒介是广告资源的提供者,互联网广告媒介一般是各类汇聚用户注意力的 APP(如微信、微博、头条),广告主通过广告媒介将产品等信息触达到广告受众。而营销代理/中介为广告媒体和广告主提供广告相关的专业中介运营服务(如市场调研、广告策略、广告创作、媒介计划、媒体采购、媒介执行等),其核心价值包括批量采购媒体资源的规模优势、提供专业化投放与监测服务以及隔离操作风险等。  【备用下载】 乐晴智库搜集整理 百度 乐晴智库,更多深度行业研究资料 |

|

熟悉论坛请点击新手指南

熟悉论坛请点击新手指南

|

|

| 下载说明 | |

|

1、论坛支持迅雷和网际快车等p2p多线程软件下载,请在上面选择下载通道单击右健下载即可。 2、论坛会定期自动批量更新下载地址,所以请不要浪费时间盗链论坛资源,盗链地址会很快失效。 3、本站为非盈利性质的学术交流网站,鼓励和保护原创作品,拒绝未经版权人许可的上传行为。本站如接到版权人发出的合格侵权通知,将积极的采取必要措施;同时,本站也将在技术手段和能力范围内,履行版权保护的注意义务。 (如有侵权,欢迎举报) |

|

京ICP备16021002号-2 京B2-20170662号

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明