| 所在主题: | |

| 文件名: 评估结果.zip | |

| 资料下载链接地址: https://bbs.pinggu.org/a-8562821.html | |

| 附件大小: | |

|

数据介绍:

计算说明

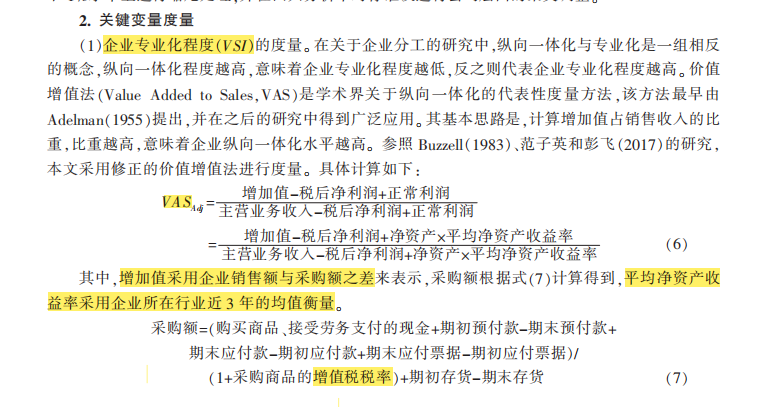

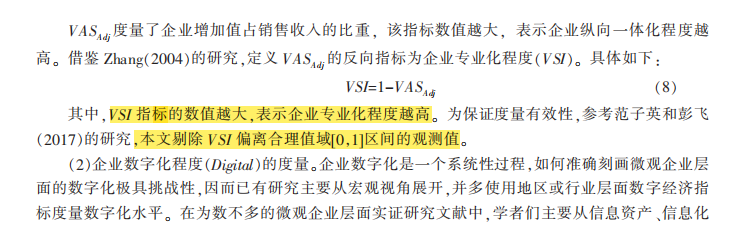

(本部分由于参考中的做法,剔除了VSI偏离合理值域[0,1]区间的观测值,因此部分公司的部分年度数据可能会被剔除从而导致数据年度不连贯,此为正常现象,不影响数据的使用) 【企业专业化程度】使用参考中的公式计算企业专业化程度(VSI)的度量。在关于企业分工的研究中,纵向一体化与专业化是一组相反的概念,纵向一体化程度越高,意味着企业专业化程度越低,反之则代表企业专业化程度越高。价值增值法(VAS)是学术界关于纵向一体化的代表性度量方法,该方法最早由Adelman(1955)提出,并在之后的研究中得到广泛应用。其基本思路是,计算增加值占销售收入的比重,比重越高,意味着企业纵向一体化水平越高。参照研究,采用修正的价值增值法进行度量。 具体计算如下:

参考文献

代码: 数据量:

结果数据 |

|

熟悉论坛请点击新手指南

熟悉论坛请点击新手指南

|

|

| 下载说明 | |

|

1、论坛支持迅雷和网际快车等p2p多线程软件下载,请在上面选择下载通道单击右健下载即可。 2、论坛会定期自动批量更新下载地址,所以请不要浪费时间盗链论坛资源,盗链地址会很快失效。 3、本站为非盈利性质的学术交流网站,鼓励和保护原创作品,拒绝未经版权人许可的上传行为。本站如接到版权人发出的合格侵权通知,将积极的采取必要措施;同时,本站也将在技术手段和能力范围内,履行版权保护的注意义务。 (如有侵权,欢迎举报) |

|

京ICP备16021002号-2 京B2-20170662号

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明

京公网安备 11010802022788号

论坛法律顾问:王进律师

知识产权保护声明

免责及隐私声明