雷达卡

雷达卡

文章目录

- 为什么说“因子不是指标”?

- 因子为什么会漂移?

- 为什么 99% 因子没用?

- 动量因子实战(从构造 → 清洗 → 分组 → 验证)

一、为什么说“因子不是指标”?

如果一个程序员用指标编写策略,通常如下所示:

if rsi > 70:

sell()这是“看到图 → 做决策”。但量化不会直接使用 RSI、MACD 等图表指标(文章末尾有对这两个指标的详细解释)。简单来说,RSI 用于衡量“近期涨幅是否过快或跌幅是否过急”,数值通常在 0–100 之间;MACD 用于观察“趋势的强度和反转”,通过两条移动平均线的差异来判断市场情况。它们有两个主要缺点:1)不稳定;2)无法标准化处理。

例如,两支股票:

- A 股票 10 元

- B 股票 1000 元

使用 RSI 得到的“70”与“70”并不表示相同的风险状况。更重要的是,你无法将它们视为“可比较的数值特征”。而因子是什么?因子是结构化信息。例如,动量因子(30 日涨幅):“动量因子”的含义是:近期涨幅较大的股票,未来更有可能继续上涨;近期跌幅较大的股票,未来更有可能继续下跌。简单地统计:“过去 30 天谁涨得最猛?”——将这个数字作为特征,用于排序股票。

momentum = close.pct_change(30).shift(1)这行代码包含了三个关键点:1)pct_change —— 描述“相对变化”;2)30 —— 使用过去 30 天构建特征;3)shift(1) —— 确保使用的是“当时可见的数据”。你不是在“看图”,而是在构建一个对所有股票都统一尺度、可排序、可比较、可统计的数值。如果你熟悉机器学习,你会发现:这与构建一个特征(feature)非常相似。指标告诉你“它长这样”。因子告诉你“它在特征空间中的排名”。这就是本质区别。

二、因子为什么会漂移?

因子会漂移,因为它描述的市场行为会发生变化。举个真实的例子:你编写了一个 30 日动量因子:

momentum_30 = close.pct_change(30).shift(1)你期望:最近一个月涨幅较大的股票,未来还会涨。动量强 → 买入;动量弱 → 卖出。然后你在 2000–2010 年的美国市场上运行,效果很好。但一旦换到 2010–2020 年,动量收益减弱了。换到疫情时期(2020–2022),动量直接反向。这是因子漂移的本质:因子固化的是历史行为,市场结构变化时,你的特征就会失效。行为会变化:散户比例变化、高频交易兴起、ETF 的被动资金增加、政策环境变化、宏观经济状态变化。如果你将因子视为硬性规则,将是灾难性的。真正的理解应该是:因子不是“真理”,而是“假设”。假设随着市场变化随时可能失效。这就是它会漂移的根本原因。

三、为什么 99% 因子没用?

编写因子的过程类似于编写正则表达式:你想匹配“有规律的东西”,但你的数据本质上是噪声。你不断调整参数,只是使模型更“符合噪声”。最终,你得到了一个历史上表现极佳的因子。问题是:它不是抓住了规律,而是抓住了“当时的巧合”。为什么 99% 的因子无效?因为:你的窗口长度、平滑方法、标准化方式——全部是你随意选择的。金融市场主要是噪声。回测结果越好,越可能是过度拟合。你能想到的因子,别人早就已经测试过了。真正有效的因子很少,并且会被资本套利掉。最关键的是:因子的“有效性”不是公式,而是市场结构。市场结构不稳定,因此因子也不稳定。这就是为什么因子领域会让新手产生幻觉:你感觉因子很多,但实际上有效的极少。

四、动量因子实战(从构造 → 清洗 → 分组 → 验证)

我们将使用 yfinance 进行动量因子的完整实验。

Step 1:下载多只股票的数据

为了使因子能够比较不同股票的强弱,我们需要同时下载几只股票的数据。这里我选择了最常见的科技股:苹果、微软、亚马逊、谷歌、Meta。

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plttickers = ["AAPL", "MSFT", "AMZN", "GOOG", "META"]

data = yf.download(

tickers,

start="2015-01-01",

end="2023-01-01",

auto_adjust=True

)["Close"]

data.head()

yfinance 将多只股票整合进同一个 DataFrame 中:

每一行代表一个交易日

每一列代表一只股票

单元格记录了当天的调整收盘价

这意味着,你获得的是一个“价格矩阵”。

接下来我们将对这个矩阵逐步实施特征工程。

步骤 2:构建 30 日动量因子(特征工程)

动量因子描述的是:“该股票在过去一个月内上涨了多少?”

这句话转化为代码即为:

过去 30 天的回报率

# 计算动量因子 基于获取的数据 计算过去30天的回报率 同时避免预知未来的数据

momentum = data.pct_change(30).shift(1)

其中

.shift(1)是关键步骤。

若你不使用 shift,那么你在 1 月 5 日计算动量时,将会使用 1 月 5 日当天的收盘价。

然而你每天的交易决定只能基于“昨日及之前的数据”,

不能依赖“今日收盘后才能得知的数据”。

换句话说,

shift(1)是将整个因子特征表“向后移动一天”,

确保:

每一行的因子仅包含当时实际可得的信息。

这一点至关重要,否则你的因子将“预见未来”,导致回测结果失真。

步骤 3:计算每日回报(用于评估分组表现)

现在我们有了因子,还需要每只股票每日的涨跌幅,

因为后续需要分析“动量强劲的股票组合”是否表现良好。

returns = data.pct_change()

这只是简单的单日回报率:

当日价格减去前一日价格,再除以前一日价格。

步骤 4:根据因子强度对每日股票进行分组

拥有动量因子后,我们需要了解它们在同一日内“相对强度”的排序。

为此,我们对每日的动量因子进行

百分位排名

按照动量因子的大小,将股票均匀划分为 3 组:

组 0:动量最弱

组 1:中间

组 2:动量最强

这是因子回测中最基本的方法,

目标是检验“强势组”是否持续更胜一筹。

rank_pct = momentum.rank(axis=1, pct=True)

groups = np.floor(rank_pct * 3).clip(0, 2)

groups = groups.fillna(1).astype(int)

此过程如下:

rank_pct将每日所有股票按百分比排名(0~1)

乘以 3 后可得三个区间

floor确保 0~0.33 归属第 0 组,0.33~0.66 归属第 1 组,依此类推

clip(0,2)防止因 rank=1 而变为 3

最后填充缺失值并转换为整数

如此便获得了每日每只股票所在的“动量分组”。

步骤 5:计算每组的平均回报

现在我们有:

每只股票每日的回报(returns)

每只股票每日的分组(groups)

那么如何得出“强势股票组的回报曲线”?

方法很简单:

对属于这一组的股票的回报取平均。

group_returns = {

g: (returns * (groups == g)).mean(axis=1)

for g in [0, 1, 2]

}

这段代码非常巧妙:

(groups == g)会形成一个 0/1 的掩码矩阵

与 returns 相乘后,属于该组的回报将被保留,不属于的则变为 0

.mean(axis=1)从而得到该组当日的平均涨跌幅

这是量化研究中最典型的“等权重分组回测”。

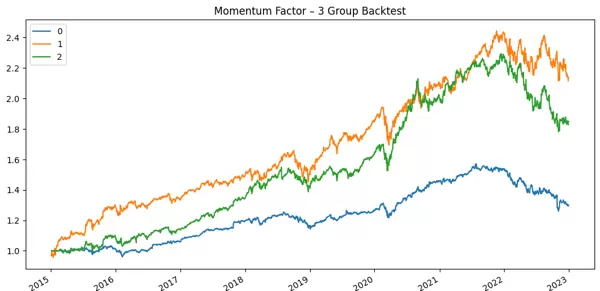

步骤 6:绘制每个分组的累计回报曲线

当你将每日回报累积相乘后,即可获得每组的趋势曲线:

cum = pd.DataFrame(group_returns).add(1).cumprod()

cum.plot(figsize=(12,6))

plt.title("Momentum Factor – 3 Group Backtest")

plt.show()

如果动量因子确实有效(显然这里的结果存在偏差),你应该看到以下情形:

动量最强组(2)整体表现最佳

动量最弱组(0)表现最差

中间组(1)介于两者之间

你刚才完成的这一整套流程,即是因子研究的基础框架:

构建一个特征 → 排序 → 分组 → 观察排序后的回报差异。

这比“观察图表”更为严谨,也能真正揭示:

“这个因子,在历史数据中是否具有解释力?”

RSI(Relative Strength Index,相对强弱指数)

RSI 是一个衡量“最近一段时间上涨还是下跌更多”的指标,数值范围通常在 0~100 之间。

直观上:

如果最近几天多数上涨,且下跌幅度较小 → RSI 会接近 70~80,通常被称为“超买”区间;

如果最近几天多数下跌,且上涨幅度较小 → RSI 会接近 20~30,通常被称为“超卖”区间。

传统 14 日 RSI 的计算步骤大致如下:

首先计算每日的价格变化:

\( \Delta P_t = P_t - P_{t-1} \)

\( \Delta P_t = P_t - P_{t-1} \)

如果 (\( \Delta P_t > 0 \)),则记录为“上升幅度(gain)”

如果 (\( \Delta P_t < 0 \)),则记录为“下降幅度(loss)”的绝对值

在一定周期内(例如 14 天),分别计算平均上升和平均下降:

\( \text{AvgGain} = \text{前14天所有升幅的平均值} \)

\( \text{AvgLoss} = \text{前14天所有降幅绝对值的平均值} \)

计算相对强度 RS(Relative Strength):

\( RS = \frac{\text{AvgGain}}{\text{AvgLoss}} \)

最后将 RS 转换为 0~100 的 RSI:

\( RSI = 100 - \frac{100}{1 + RS} \)

解析:

当 \( AvgGain > AvgLoss \)(近期上升多于下降)时,RS 较高,RSI 接近 100;

当 \( AvgLoss > AvgGain \)(近期下降多于上升)时,RS 较低,RSI 接近 0;

交易软件中常见的应用:

\( RSI > 70 \):许多人认为“超买”,可能存在回调风险;

\( RSI < 30 \):许多人认为“超卖”,可能存在反弹机会。

然而这些只是经验法则,不是自然定律,更非“必然涨跌”的信号。

MACD(Moving Average Convergence Divergence,指数平滑异同移动平均线)

MACD 是一个基于移动平均线的趋势指标,用于描述“短期价格走势”与“长期价格走势”之间的差异。

简单来说:

当短期价格显著高于长期趋势 → MACD 为正值,通常被视为“看涨”;

当短期价格显著低于长期趋势 → MACD 为负值,通常被视为“看跌”。

标准 MACD(12, 26, 9)的传统计算步骤:

计算两个不同周期的指数移动平均线(EMA):

快速线 EMA(fast):通常使用 12 日 EMA

慢速线 EMA(slow):通常使用 26 日 EMA

EMA 的公式类似:

\( EMA_t = \alpha \cdot P_t + (1 - \alpha) \cdot EMA_{t-1} \)

其中 (\( \alpha = \frac{2}{N+1} \)),N 为周期长度(如 12 或 26)。

计算两条 EMA 的差值,称为 DIF(部分资料直接称为 MACD 线):

\( DIF_t = EMA_{\text{fast}, t} - EMA_{\text{slow}, t} \)

若 DIF > 0,表示短期价格高于长期均线,且相对较强;

若 DIF < 0,表示短期价格低于长期均线,且相对较弱。

再对 DIF 进行一次平滑处理,得出“信号线”(DEA 或 signal line):

通常使用 9 日 EMA:

\( DEA_t = EMA_9(DIF_t) \)

某些软件还会绘制一条柱状图:

\( \text{MACD histogram} = DIF_t - DEA_t \)

直观理解:

DIF 表示“短期趋势 - 长期趋势”;

DEA 表示“DIF 的平滑版本”;

当 DIF 从下方穿过 DEA 时,许多人将其视为买入信号;

当 DIF 从上方穿破 DEA 时,许多人将其视为卖出信号。

这种用法在技术分析中非常普遍,但本质上:

RSI、MACD 都是对价格“进行变换”的一种数学处理方式;

它们可以作为“技术指标”使用,也可以作为“特征/因子”的一部分;

但它们仅是对历史价格动态的某种压缩与描述。

京公网安备 11010802022788号

京公网安备 11010802022788号