雷达卡

雷达卡

云游戏是以云计算为基础的游戏方式,在云游戏的运行模式下,所有游戏都在服务器端运行,并将渲染完毕后的游戏画面压缩后通过网络传送给用户。

在客户端,用户的游戏设备不需要任何高端处理器和显卡,只需要基本的视频解压能力。云游戏无需购买终端硬件,无需换代,极大地降低了游戏的入门成本,未来市场前景广阔。

1、全球云游戏发展历程分析

云游戏的发展从国外兴起,2009年,Onlive公司提出云游戏的概念,随后全球各大互联网厂商纷纷布局云游戏业务。2012年起,英伟达开始布局云游戏,推出NVIDIA GRID,2014年索尼推出PlayStation Now平台,2018年,微软、谷歌等分别发布各自的云游戏项目,2019年,腾讯推出云游戏平台“腾讯即玩”,成为国内第一家推出云游戏项目的公司。

2、云游戏摆脱设备桎梏带来全新体验

目前传统模式游戏以主机/PC端游戏为主,对游戏用户终端设备有较高的要求,用户需要花费较多的成本购买游戏显卡等设备,同时传统游戏需要下载游戏客户端,客户端往往会占用用户大量的内存。

而云游戏无需用户购置高端显示器等硬件终端,节约了用户的成本,同时不受终端现制,极大地提高了用户的便捷性,这些优势将吸引更多因大型游戏限制多而选择放弃游戏的潜在用户成为云游戏玩家。

3、云计算+通信技术推动云游戏快速发展

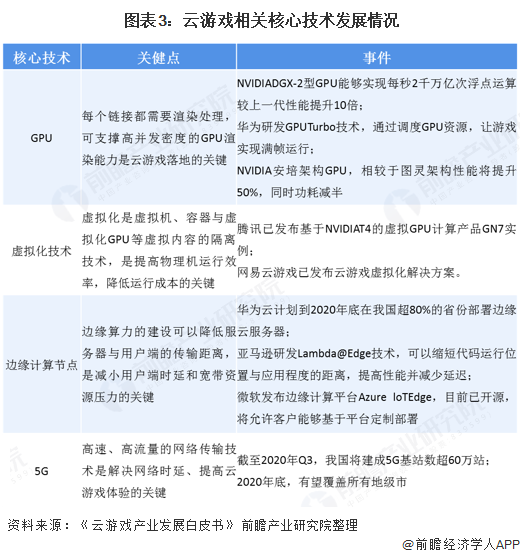

2019年以前,受制于通信技术以及计算能力的限制,云游戏一直处于概念阶段而难以真正落地,近年来,随着云计算和通信技术的快速发展,云游戏相关的多项技术均取得突破,云游戏逐渐落地并进入快速发展期。

4、全球互联网及游戏厂商加速布局云游戏

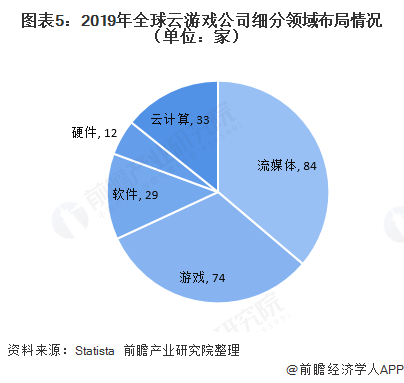

2018年起全球各大互联网企业纷纷布局云游戏市场。根据Statista公布的数据显示截至2019年9月,全球范围内进入云游戏行业的企业已经超过150家,其中美国72家,中国22家,英国8家,法国5家,其他国家合计45家。总体来说,云游戏市场仍以北美地区为主。

布局云游戏的公司相关业务大多分布于流媒体、云计算、软件&硬件、游戏等细分领域。其中流媒体领域吸引的公司较多,约占全部入局公司的52%,游戏领域吸引公司达74家,占比为49%。

注:部分公司参与的细分领域不止1个

5、全球云游戏行业市场发展潜力巨大

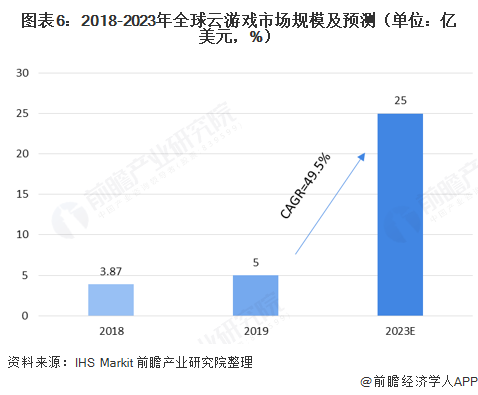

根据IHS Markit公布的数据显示,2019年全球云游戏市场国模为5亿美元,随着云游戏平台的成熟、5G通信技术应用落地,云游戏市场将迎来快速增长,IHS Markit预计,到2023年全球云游戏市场规模将达到25亿美元,2019-2023年年均复合增长率达49.5%。

6、中国云游戏用户推荐意愿较高

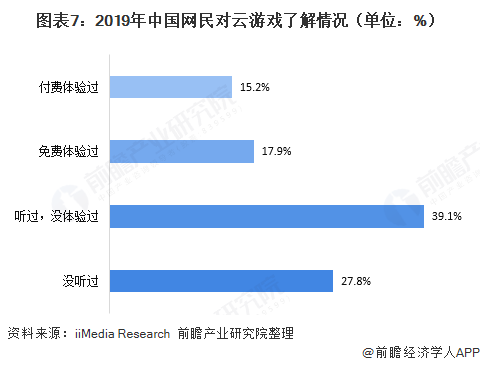

我国云游戏尚处于起步阶段,行业用户渗透率较低,根据iiMedia Research公布的调研数据显示,66.9%的受访网民对云游戏了解甚少,体验过云游戏的受访网民仅占33.1%,其中付费体验的网民占15.2%。

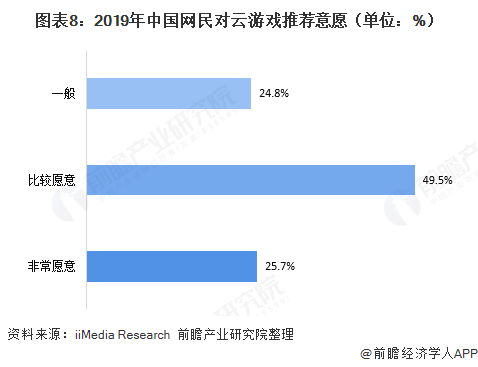

尽管目前中国了解云游戏的用户规模较少,但根据iiMedia Research公布的调研数据显示,75.2%的受访网民表示愿意向周围朋友推荐云游戏,推荐意愿相对较低的受访网民占24.8%。游戏的社交属性越来越强,用户推荐意愿较高表明云游戏的用户粘性较好。

7、5G加速普及推动中国云游戏用户快速增长

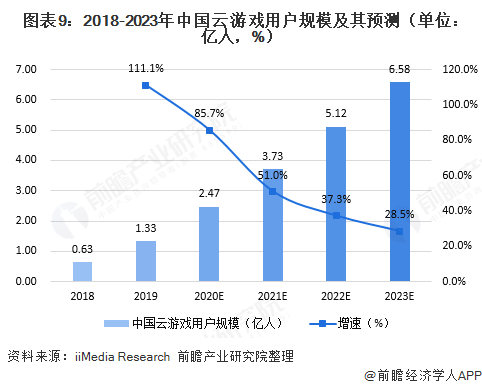

目前我国云游戏受众基数较小,且因当前技术与网速限制,云游戏实际体验与理想状态存在差距,一定程度上影响了其在游戏用户之间的推广与传播。根据iiMedia Research公布的数据显示,2018年中国云游戏用户规模为0.63亿人,2019年仅为1.33亿人,市场渗透率较低。

随着我国5G网络的加速普及,将提升游戏玩家对云游戏的参与度,驱动云游戏用户规模快速增长。预计未来三年,中国云游戏用户将保持较高的增长速率,至2023年云游戏用户规模有望达6.58亿人。

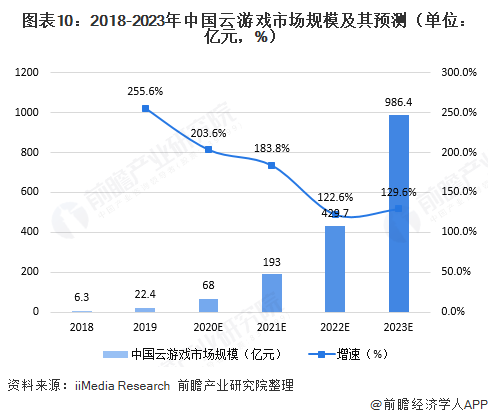

根据iiMedia Research公布的数据显示,2018年云游戏市场规模约为6.3亿元,2019年仅为22.4亿元,整体规模较小。随着云游戏内容的不断丰富,用户体验的逐渐提升,用户付费意愿及付费水平有望随之增长,同时受益于云游戏用户规模的快速增长,云游戏平台广告变现能力逐渐增强,我国云游戏市场规模有望迎来高速增长,预计到2023年我国云游戏市场规模将达到986.4亿元。

以上数据及分析均来自于前瞻产业研究院《中国网络游戏行业商业模式创新与投资机会分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号