5 个论坛币

5 个论坛币

雷达卡

雷达卡

VAR模型,即向量自回归模型(Vector Autoregression Model),是一种多变量时间序列模型,用于捕捉多个时间序列数据之间的线性关系。

VAR模型可以看作是单变量自回归模型(AR模型)的扩展,它允许模型中的每个变量不仅依赖于其自身的滞后值,还依赖于系统中其他变量的滞后值。

这种模型非常适合于分析和预测多个相互关联的时间序列数据。

与其他计量经济模型相比VAR模型具有以下几个主要优势:

1. 数据驱动的灵活性:

VAR模型不需要严格的经济理论作为依据,而是通过数据关系来说明变量之间的动态关系,这使得VAR模型在应用上更加灵活和实用。

2. 同时考虑多个变量的滞后影响:

VAR模型能够同时考虑多个变量的滞后影响,更全面地反映经济现象的内在联系,这在处理多个内生变量之间的动态关系时具有明显优势。

3. 非结构化的建模方法:

VAR模型是一种非结构化的建模方法,避免了结构建模方法中需要对系统每个内生变量关于所有内生变量滞后值的建模问题,这使得VAR模型在操作上更为简便。

4. 简洁性和易于解释:

VAR模型具有简洁性和易于解释的优点,使其成为处理多个相关经济指标的分析与预测中最容易操作的模型之一。

5. 无需区分外生性和内生性:

与传统的结构性模型相比,VAR模型无需事先区分变量的外生性和内生性,这减少了模型识别的问题。

6. 适用于平稳性和非平稳性数据:

VAR模型主要用来处理平稳性数据,但对于非平稳的时间序列,只要各变量之间存在协整关系,也可以直接建立VAR模型。

7. 预测和政策分析:

VAR模型可以用于预测经济变量和评估政策影响,通过冲击响应函数衡量变量间的短期和长期影响,广泛应用于经济预测、货币政策分析等领域。

8. 处理多个内生变量的动态关系:

VAR模型通过构建一个包含多个方程的系统来体现每个内生变量当前值与其自身过去值以及其他变量过去值之间的关系,这使得VAR模型在处理多个内生变量之间的动态关系时具有优势。

9. 统计推断方法上的革命:

贝叶斯向量自回归(BVAR)模型的出现,为VAR模型的统计推断方法带来了革命性的变化,提高了模型的灵活性和适用性。

这些优势使得VAR模型在经济学和金融学中得到了广泛的应用:

1. 宏观经济预测:

VAR模型可以预测GDP、通货膨胀率、失业率等宏观经济指标的未来走势。通过构建包含这些指标的VAR模型,分析它们之间的相互作用关系,并预测未来一段时间内的经济状况。

2. 货币政策分析:

VAR模型在货币政策分析中发挥重要作用。通过构建包含利率、货币供应量、经济增长率等变量的VAR模型,分析货币政策对经济的影响,并评估不同货币政策的效果。

3. 金融市场分析:

VAR模型被广泛应用于金融市场分析。通过构建包含股票价格、汇率、利率等金融变量的VAR模型,分析金融市场的波动性和相关性,并预测未来金融市场的走势。

4. 政策评估:

VAR模型可以用于评估政府政策的效果。通过构建包含政策变量和经济指标的VAR模型,分析政策对经济的影响,并评估政策的优劣。

5. 金融风险管理:

VAR模型在金融领域常用于估计投资组合的风险和波动性。通过构建包含股票价格、利率、汇率等变量的VAR模型,评估不同变量之间的相关性,并对未来的风险进行预测。

6. 经济政策的动态影响分析:

VAR模型能够捕捉模型参数的时变性,从而更好地反映经济系统的动态变化。例如,Nakajima(2011)使用TVP-VAR模型研究了美国货币政策冲击对宏观经济变量的时变影响,发现在不同的经济周期阶段,货币政策的传导机制和效果存在显著差异。

7. 宏观经济不确定性分析:

Stock和Watson(2012)通过构建TVP-VAR模型,分析了宏观经济不确定性对经济增长和通货膨胀的动态影响。他们的研究表明,宏观经济不确定性在经济衰退期间往往会显著增加,并且对经济增长产生较大的负面影响。

今晚JG学术培训VAR专题公开课

在线解析‘VAR及其扩展模型在经济金融中的前沿应用’

免费参加请微信扫码↓↓↓

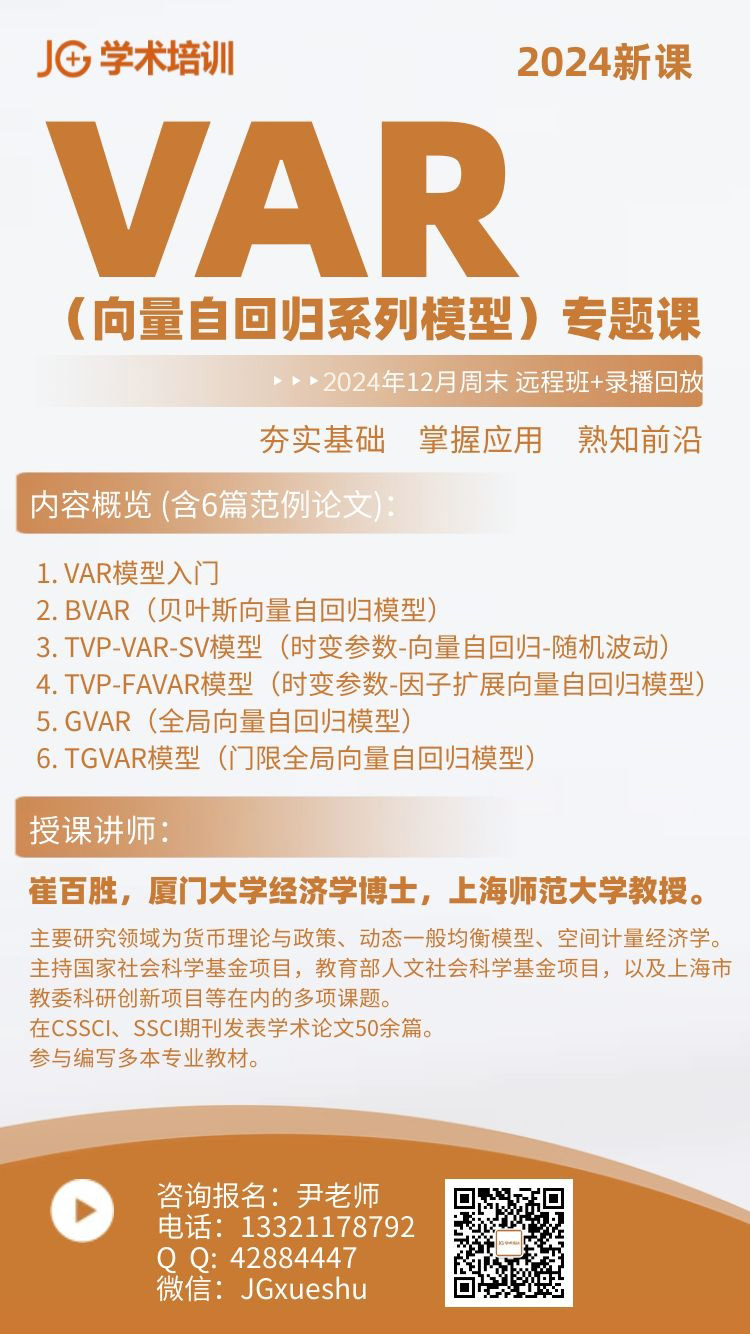

通过“原理+操作+6篇范例论文解读”

系统掌握VAR及其相关扩展模型的理论知识和应用技巧

VAR(向量自回归系列模型)专题课第二期

课程信息

培训时间:2024年12月14-15日(周末两天)

培训安排:9:00-12:00;14:00-17:00;答疑

培训地点:远程直播,提供全程录播回放

讲师介绍

崔百胜,厦门大学经济学博士,上海师范大学教授。主要讲授研究生《中级应用计量经济学》、《货币理论与政策》等课程。教学使用软件为Stata和Matlab软件,熟悉相关软件的操作与使用。主要研究领域为货币理论与政策、动态一般均衡模型、空间计量经济学。

主持国家社会科学基金项目,教育部人文社会科学基金项目,以及上海市教委科研创新项目等在内的多项课题。在CSSCI、SSCI期刊发表学术论文50余篇。参与编写《空间计量经济学——现代模型与方法》、《空间计量经济学——实证研究与软件实现》、《计量经济分析与Stata应用》、《经济计量研究指导——实证分析与软件实现》等专业教材。

课程特色

系统全面:从VAR基础知识讲起,逐步深入到各种扩展模型。

实践性强:注重理论与实践相结合,通过例文实现、Matlab软件应用等环节。

门槛较低:主要模型建立在以Excel为操作对象,掌握Matlab的基础操作即可。

前沿研究:引入了大量最新的研究成果和论文。

专业指导:由经验丰富的专家授课,提供专业的指导和建议。

灵活学习:课程采用远程直播+录播回放的教学方式。

课程大纲

1. VAR模型入门

1.1 VAR基础知识

1.2 识别问题

1.3 识别方案

1.4 结构动态分析

1.5 论文精读

① Gertler M, Karadi P. Monetary policy surprises, credit costs, andeconomic activity. American Economic Journal: Macroeconomics, 2015, 7(1):44-76.

2. BVAR(贝叶斯向量自回归模型)

2.1 VAR模型的估计技术

2.2 BVAR模型的先验分布

2.3 BVAR模型的先验扩展

2.4 面板BVAR模型

2.5 结构BVAR模型

2.6 BVAR模型应用

2.7 论文精读

② Caldara D, Herbst E. Monetary policy, real activity, and creditspreads: Evidence from Bayesian proxy SVARs. American Economic Journal:Macroeconomics, 2019, 11(1): 157-192.

3. TVP-VAR-SV模型(时变参数-向量自回归-随机波动)

3.1 模型设定

3.2 MCMC估计

3.3 提前期冲击

3.4 特定时点冲击

3.5 论文精读

③ 崔百胜等.汇率波动加剧、资本流入反应与货币政策效应.国际贸易问题,2016(07).

4. TVP-FAVAR模型(时变参数-因子扩展向量自回归模型)

4.1 模型设定

4.2 模型估计

4.3 Matlab软件实现

4.4 论文精读

④ 崔百胜等.中美货币政策双向溢出效应研究——基于TVP-SV-FAVAR模型实证分析.上海经济研究,2021(12).

5. GVAR(全局向量自回归模型)

5.1 GVAR模型的组成

5.2 GVAR模型的估计策略

5.3 GVAR模型的方差协方差矩阵

5.4 动态分析

5.5 GVAR模型工具箱应用实例

5.6 论文精读

⑤ 崔百胜,朱麟.基于内生增长理论与GVAR模型的能源消费控制目标下经济增长与碳减排研究.中国管理科学,2016,24(01).

6. TGVAR模型(门限全局向量自回归模型)

6.1 门限设定

6.2 TGVAR模型的估计

6.3 动态分析

6.4 论文精读

⑥ 崔百胜等.Asymmetries in the international spillover effects of monetarypolicy: Based on TGVAR model. The North American Journal of Economics andFinance, 2024,69: 102029.

课程咨询

尹老师

电话:13321178792

QQ:42884447

WeChat:JGxueshu

京公网安备 11010802022788号

京公网安备 11010802022788号