雷达卡

雷达卡

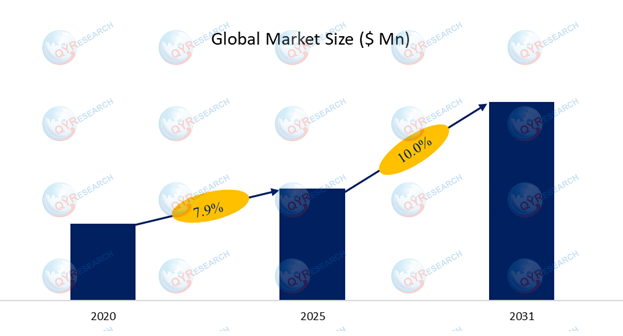

根据QYResearch调研数据显示,2024-2031年全球水域隐患检测解决方案市场将保持稳健增长态势。预计到2031年,市场规模将突破10.58亿美元,年复合增长率(CAGR)稳定在10%左右。这一增长主要得益于两重核心动力:一是气候变化引发的极端降雨、城市内涝等灾害频发,倒逼防洪需求升级;二是全球智慧水务建设提速,推动监测技术向数字化转型。

政策层面的持续加码为行业提供了坚实保障。中国在“十四五”规划及《智慧水利建设总体方案》中明确提出,要强化山洪灾害监测预警体系,推广在线感知与AI预测技术。欧盟依托《洪水指令》构建跨国洪水风险管理机制,美国则通过FEMA与NOAA加速城市雨洪数据平台建设。这些政策共同推动水域隐患检测技术向高精度感知、智能预警方向演进。

区域市场呈现差异化发展特征。亚太地区(中国、印度及东南亚)因洪涝灾害高发,成为增长核心引擎,年增长率预计超11%;欧美市场聚焦设备更新与技术迭代,低功耗无线传感网络、AI洪水预测算法成为研发重点;拉美与非洲则在国际援助支持下,逐步部署基础预警系统。当前市场已从单一水位监测,转向雨量、流速、堤防变形等多维数据融合监测,大幅提升预测精准度。

企业战略转型趋势明显。头部厂商正从传统设备供应商,转向数据驱动的综合防洪解决方案提供商。通过整合IoT传感网络、AI预测模型与云端平台,构建“监测—预警—决策—应急”一体化体系。未来,基于数字孪生技术的动态防洪管理将成为主流,实现全流程智能化升级。

二、产业链透视:智能传感与平台化成竞争关键

水域隐患检测产业链的核心竞争力,集中体现在上游传感技术突破与中游平台化整合能力。上游环节中,水位、雨量等关键监测元件长期存在精度稳定性不足、极端环境适应性弱的问题,部分高端设备依赖进口。但随着国产高灵敏传感器、低功耗物联网芯片的技术进步,上游正加速实现自主化替代。未来3-5年,具备高精度、低成本特性的智能传感终端,将成为智慧防灾体系落地的核心动力。

中游环节正经历从“单点监测”到“智能防控平台”的转型阵痛。如何实现气象、水文、地质等多维数据的实时融合与动态建模,成为技术突破的关键。人工智能与数字孪生技术的结合,使系统具备了趋势预测、分级预警能力。业内普遍认为,能够实现自主学习与决策可视化的综合监测平台,将成为未来核心竞争高地。

三、驱动与阻碍:机遇与挑战并存的发展格局

行业增长的核心驱动因素主要包括三方面。其一,气候风险加剧催生刚性需求。联合国WMO数据显示,过去二十年洪灾经济损失占自然灾害总损失的三分之一,各国正从“灾后救援”转向“灾前防控”。其二,政策持续加码智慧防灾建设,中国《流域防洪能力提升行动计划》、欧盟数字防洪工程等政策,加速产业升级。其三,数字孪生技术与智慧城市深度融合,构建起全域防洪“数字中枢”。

与此同时,行业发展仍面临多重阻碍。基础设施方面,部分地区监测设备老化、布点稀疏,数据共享存在壁垒;技术层面,多源异构数据集成复杂,AI算法在不同水域环境的适配性有限;商业层面,高精度设备投入大,社会资本进入意愿不足,盈利模式单一。

但挑战中蕴含着明确机遇。数字孪生与AI技术融合带来系统升级机会,政策驱动下智慧水利投资加速释放,气候适应型城市建设则拓展了应用场景。这些因素将共同推动行业突破发展瓶颈。

四、下游应用:三大领域引领市场扩张

水域隐患检测解决方案的下游应用,集中在流域防洪、城市防汛、生态监管三大核心领域,形成多元化市场需求。

流域防洪与水库群调度是技术要求最高的领域。联合国水资源评估机构数据显示,全球70%的主要流域存在洪水风险。中国“智慧流域防洪工程”要求实现多库联调与洪水全过程监测,通过部署渗压传感器、AI预测模型等,动态模拟洪水演进。未来,卫星遥感与云计算的融合应用,将成为大型流域管理的关键支撑。

城市智慧防汛体系建设具备高投入产出比优势。中国住建部与世界银行联合研究显示,智慧防汛体系投入产出比达1:6,可减少70%以上内涝损失。上海、深圳等城市已在数字孪生城市建设中嵌入监测模块,实现气象预警到排水调度的全联动。随着海绵城市与智慧管网建设推进,城市防汛系统将向自适应方向发展。

生态河湖与基础设施监管是新兴增长点。中国应急管理部数据显示,2024年全国山洪高风险区超2000个,智能化监测覆盖率不足50%。四川、云南等地已通过5G、北斗定位技术,实现灾害点快速响应。未来,AI图像识别与边缘计算的应用,将推动形成“无人值守、自动预警”的监管模式。

京公网安备 11010802022788号

京公网安备 11010802022788号