雷达卡

雷达卡

- 年份:2003-2023

- 范围:A股上市公司

- 三个版本:杠杆操纵(未剔除金融STPT)、杠杆操纵(已剔除金融STPT)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开)

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可

- 行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

- 代码格式:do文件(Stata 14/15/16/17/18)

基本的XLT-LEVM 法

- 预期模型法

- 总资产周转率预期模型法:

步骤1 估计真实总资产周转率 (对总体样本分年度分行业进行Tobit回归, 再将各变量回归系数代入模型计算得出)由于一个公司总资产周转率的高低,往往与公司账面杠杆率(LEVB)、资产规模(SIZE)、销售利润率(PROFIT_SALE)、产权性质(SOE)、股权结构(FIRST)、公司成长性(GROWTH)、市场竞争力(MARKET_SHARE)、非执行董事占比(NONEXEPER)等因素紧密相关

步骤2 计算表外负债 - 有息负债利息率预期模型法:估计名股实债

步骤1估计真实有息负债利息率(IR)

步骤2计算异常利息支出(IE_AB)

步骤3计算名股实债(DEBT_NSRD)

- 行业中位数法

中位数法是将同一行业同一年度公司的某一变量的中位数理解为该行业该年度所有公司正常(真实)值,亦即没有进行操纵的值.将行业中位数作为行业公司正常值的做法,在已有文献中较为普遍。

采用行业中位数法估计表外负债和名股实债时,在预期模型法的三个基本假设之上,增加以下两个假设:1)处于同一行业的公司,在同一年度具有同等水平的资产运营能力(总资产周转率);

2)处于同一地区同一行业的公司,在同一年度可以按同等水平的利息率获得债务资金.但需要注意的是,行业中位数法直接将中位数认定为正常值而忽视了行业中各企业间的异质性,未能考虑企业经营周期、发展战略等个体特质因素对估计值的影响。

所以,中位数法下的估计值较预期模型法下的估计值造成的偏差可能更大,并可能造成一定的误判,这是中位数法的局限性所在。在杠杆操纵主要诱因的稳健性检验中,将该方法下测度的估计值重新进行实证回归。

扩展的 XLT-LEVM 法( 直接法)

扩展的XLTLEVM法下,采用直接法估计会计手段杠杆操纵程度时,为简化起见,只考虑利用固定资产折旧和研发支出资本化这两种会计手段而进行的操纵杠杆行为.在XLTLEVM法的基础上,放宽了基本假设,同时增加两个新的假设,具体如下

1)放宽原假设,表述为:公司只存在利用表外负债、名股实债以及固定资产折旧和研发支出资本化会计手段进行杠杆操纵的行为;

2)同一行业同一年度的公司,具有同等水平的固定资产折旧率;

3)同一行业同一年度的公司,具有同等水平的研发支出资本化率.

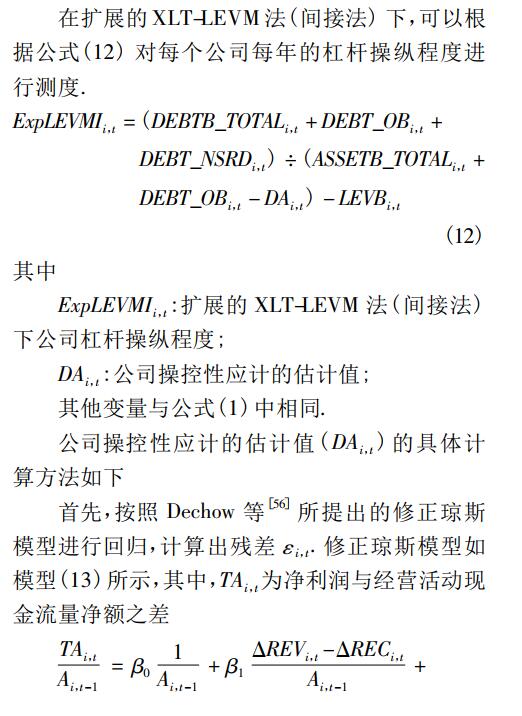

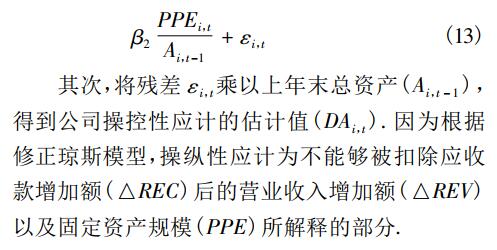

扩展的 XLT-LEVM 法( 间接法)

在基本的XLT-LEVM法基础上,扩展的XLTLEVM法(间接法)考虑了所有会计手段(或曰盈余管理手段)产生的杠杆操纵程度.在基本的XLTLEVM法基础上,放宽了基本假设,表述为:公司存在利用表外负债、名股实债以及会计手段进行杠杆操纵的行为。

参考文献

- 我国上市公司杠杆操纵的手段、测度与诱因研究

赠送原始数据!证券代码 证券简称 stkcd year 应收账款净额 流动资产合计 固定资产净额 资产总计 短期借款 应付票据 一年内到期的非流动负债 流动负债合计 长期借款 应付债券 负债合计 营业收入 营业利润 利润总额 净利润 经营活动产生的现金流量净额 投资活动产生的现金流量净额 董事人数 其中独立董事人数 研发投入金额 研发投入占营业收入比例 研发投入支出费用化的金额 研发投入支出资本化的金额 固定资产原值 固定资产折旧额 股权集中指标1 利息支出 是否国有 上市日期 行业代码 行业名称 所属省份 所属省份代码 所属城市 所属城市代码

代码:

数据量:

描述性统计:

结果数据

上市公司杠杆操纵程度Stata计算代码2003-2023年.zip

(45.52 MB, 需要: RMB 38 元)

上市公司杠杆操纵程度Stata计算代码2003-2023年.zip

(45.52 MB, 需要: RMB 38 元)

京公网安备 11010802022788号

京公网安备 11010802022788号