雷达卡

雷达卡

- 1. 序言:

- 重视财务报表分析:需要了解公司(过去:专业投资人静下心来读年报、做财务分析的很少,非专业投资者和散户更是跟着市场跑)

- 对企业而言,财务报表是其运营结果的总结,是一个季度的终点;对外部投资者而言,财务报表则是看评估一个企业的起点

- 财务分析与经营分析是相辅相成的,也是此次的课程特色(财务+企业经营+资本市场):

- 纯粹的经营分析经常会错失全局:例如企业的研发能力强,但市场/渠道能力弱,基于研发的投资无法带来收益

- 纯粹的财务分析经常会浮于表面:财务报表是上市公司想让你看到的,不愿意的会在财务报表进行修饰)

- 过去投资重心放在行业、产品、趋势的分析上,16年开始财务分析越来越受关注,趋向香港、美国、欧洲等成熟市场:上市公司不仅要有利润,财务质量也要好。

- 会计:

- -资源反映不完全:以货币为主要计量单位,无法体现货币无法计量的

- -目的是处理信息,成果是四张报表,是企业经营结果的高度凝结

- -是一种编制报表的艺术而非科学:不存在唯一性,体现管理者意图

- 资产负债表:反映截止到某一天,企业所拥有或者控制的资源的情况以及是如何获得这些资源的(实力/底子)

- 资产账户

- -划分: 流动资产+非流动资产;经营资产+非经营/投资资产(哪类资产多体现不同盈利模式)

- -主要项目: 现金,应收账款(Accounts Receivable),应收票据(Notes Receivable),存货,待摊费用(Prepaid Expense),PP&E

- -生产性生物资产: e.g.伊利的奶牛 (公司员工没法在财务报表体现,需要看职工构成、管理层说明等)

- 负债账户

- -划分:流动负债+非流动负债

- -主要项目:应付账款(Accounts Payable),应计费用(Accrued Expense),长期借款,长期应付款

- 所有者权益项目

- -划分:实收资本/股本+资本公积金(实际出资与所享股份差异)+未分配利润

- -相关话题:保护中小股东、股权激励&员工持股

- 资产账户

- 利润表:企业在某一个时段内用资产负债表中所列资源赚取的利润情况,反映利润实现的过程和规模(能力、面子)

- 现金流量表:企业在一个时段内资金的流动变化情况,反映现金的流入和流出(活力、日子)

- -划分:经营活动+投资活动+筹资活动产生的现金流量

- -dcf中用到经营活动现金流

- -企业可以没利润但不可以没钱 e.g.京东、亚马逊亏损多年,能运营下去是因为有融资

- -重要性不断增加,尤其对稳定增长企业和在经济不好/增速放缓的时期

- 所有者权益变动表:反映一个时期内企业所有者权益的变化情况(潜力/动力、根子)

- -划分:净利润+股东投入和减少资本+评估的增值(e.g.资本公积)

- -对小股东、炒股用处不大,对PE用处很大,因为(1)反映了企业资本积累的方式(2)反映了企业老板背景

- 角度一:企业的经营

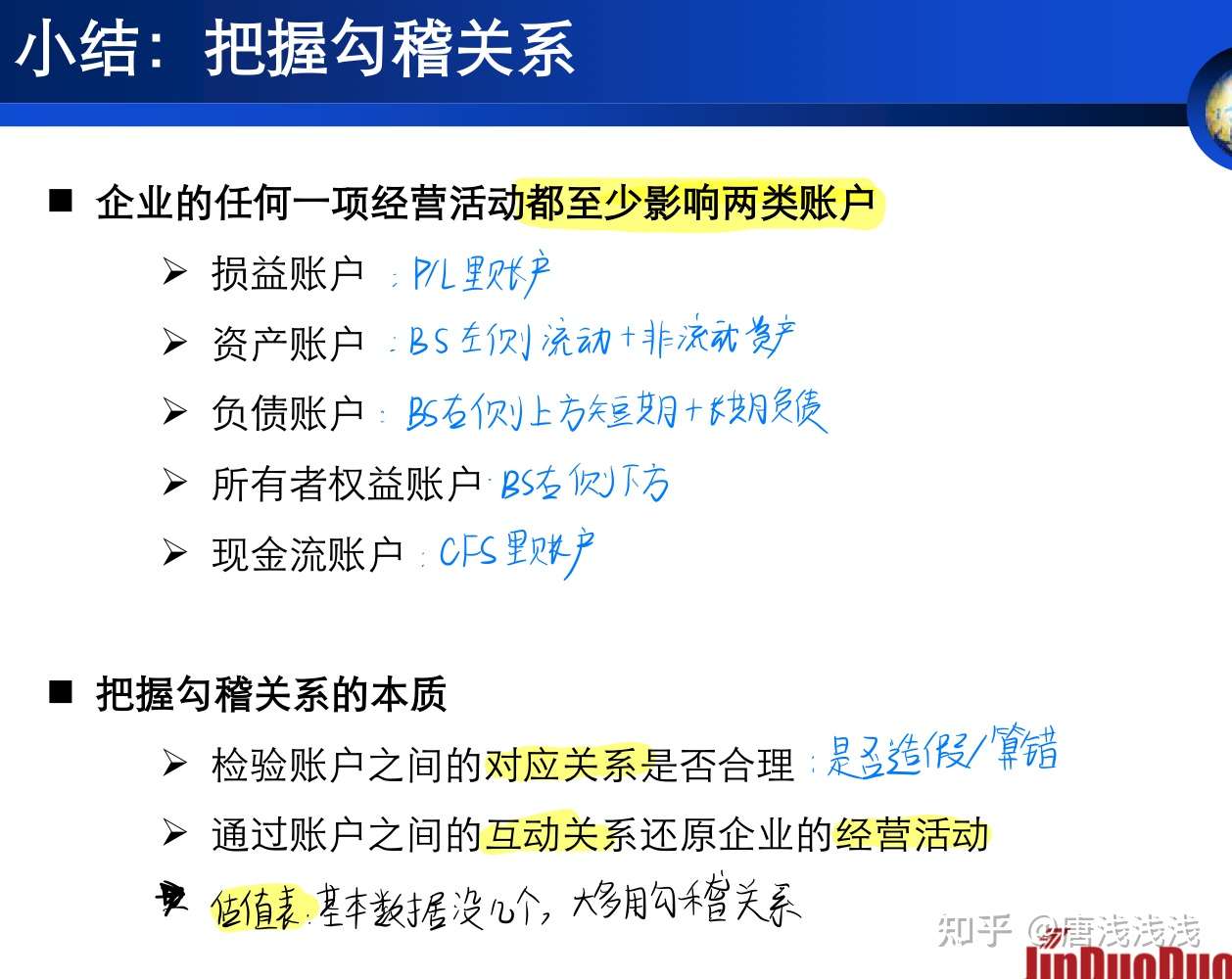

- 角度二:勾稽关系

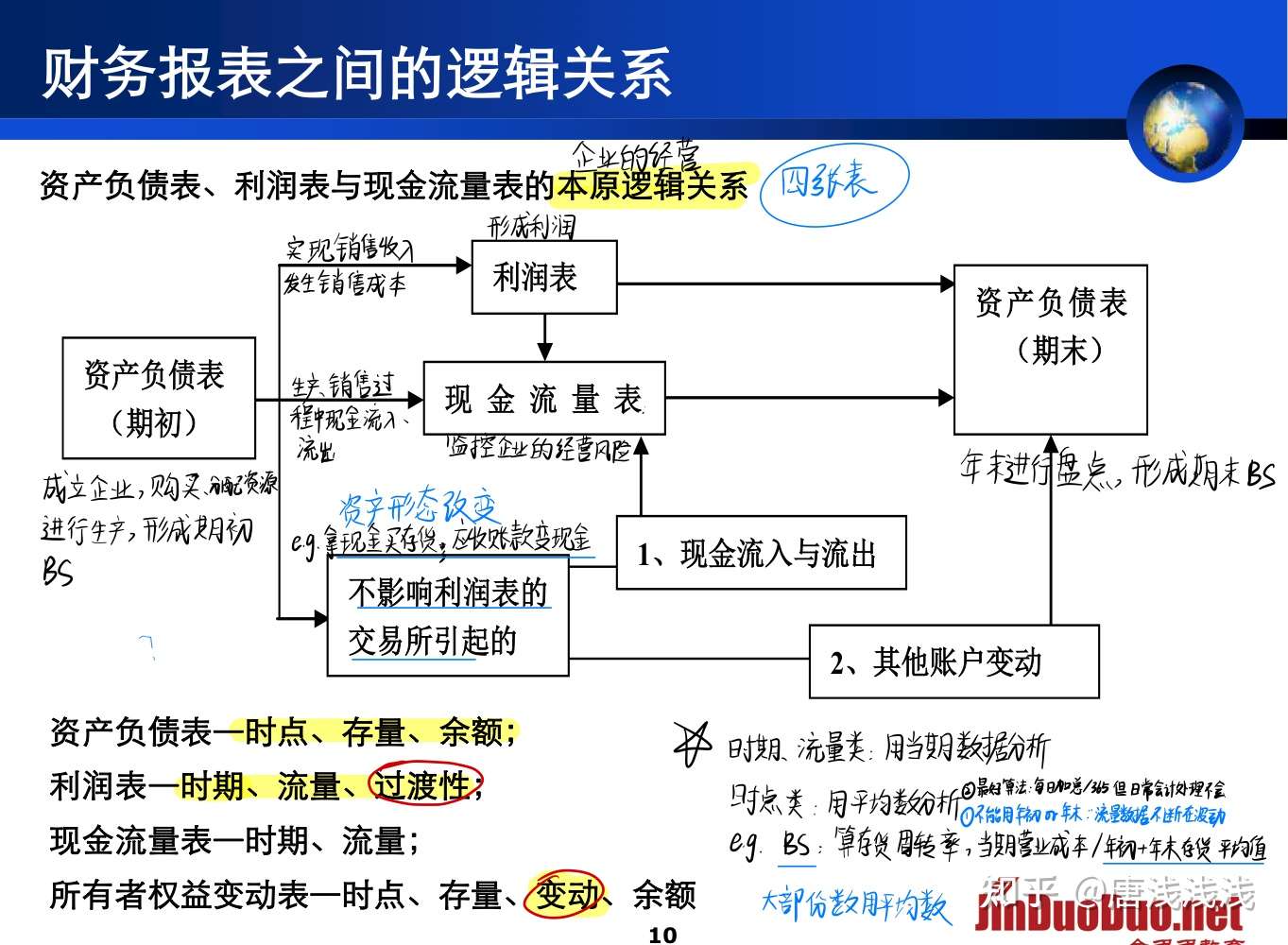

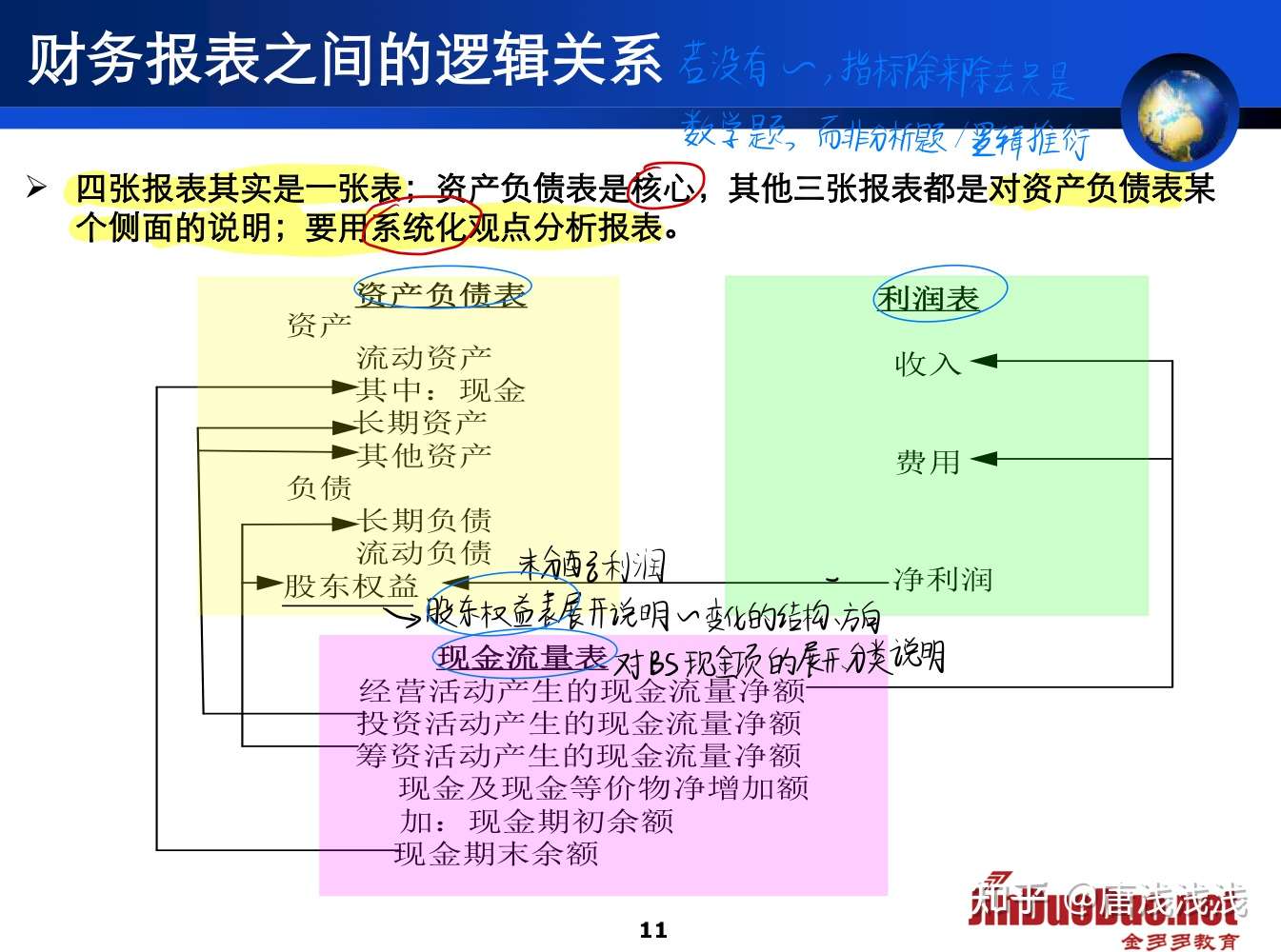

- “资产负债表是核心,其他三张表都是对其某个侧面的说明“:

- -现金流量表是对其现金项的分类展开和分类说明

- -股东权益表是对其股东权益项变化的结构、方向的说明

- -利润表的净利润累计计入股东权益下的未分配利润

- 经济业务对财务报表的影响(通过六笔交易展示了企业日常交易的种类和报表之间的逻辑关系)

- 为什么关注勾稽关系?

- -对外部投资者,企业是“黑匣子”,经营情况、日常操作等unknown,只能通过报表间逻辑关系进行自己vs自己、自己vs别人的对比来佐证,最大限度确保投资的资产是优质的

- -盈利预测:年初BS+P/L+年末BS -> CFS, 年初BS+P/L+CFS->年末BS

2. 财务报表基本概念:

3. 财务报表之间的逻辑关系

(图中BS为Balance Sheet, 是资产负债表简写)

(图中BS为Balance Sheet, 是资产负债表简写)

4.小结

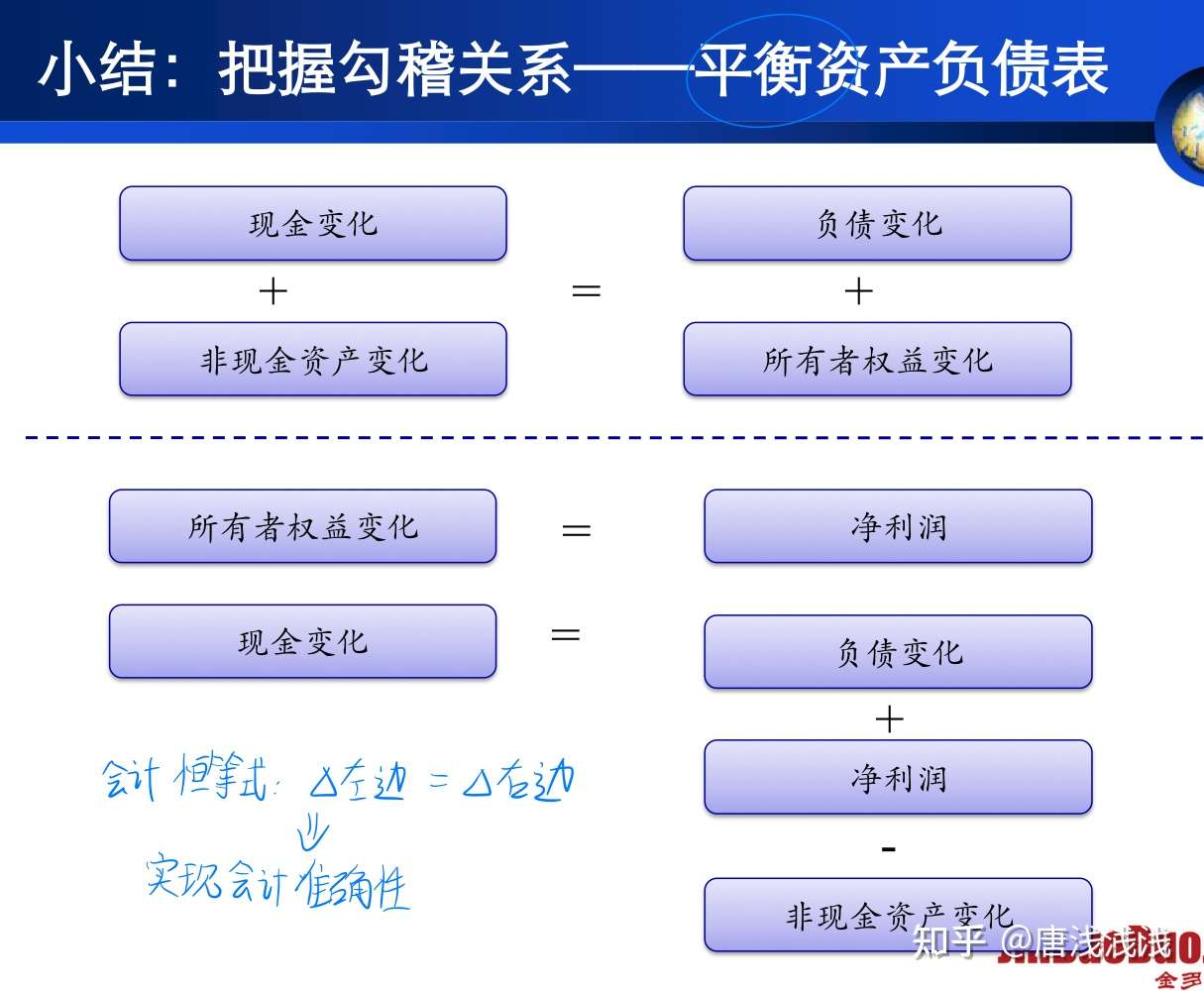

(BS-资产负债表,P/L-利润表,CFS-现金流量表)

(BS-资产负债表,P/L-利润表,CFS-现金流量表) (会计恒等式,左边的变化永远等于右边的变化)

(会计恒等式,左边的变化永远等于右边的变化)

京公网安备 11010802022788号

京公网安备 11010802022788号