雷达卡

雷达卡

原创Fred Zheng CVA CVAinstitute

关于流动性折价和控制权溢价

在企业估值中,流动性折价的应用一直存在争议,我们是否应该考虑这个折价,又要如何应用这个折价呢?类似的还有控制权折价/溢价,这也是我们在给企业进行估值时应该考虑的。

所谓的流动性是指企业的股权能够转化为现金的速度。而流动性折价(DLOM)是指私营企业的股权价值与公开上市企业的股权价值相比之后减少的那一部分。这部分代表了缺少市场流动性的折价。这是因为,对于私营企业来说,要将股权变成现金需要更长的时间,换句话说,私营企业的股权价值较低。

私营企业相对于公开上市的企业来说,其股权是相当难卖的,所以,缺乏流动性这个问题是我们在计算企业股权价值时就应该考虑的。我们首先应该考虑私下交易的股权价值和公开交易的股权价值的比较,其次,我们还应该考虑被估值的企业和上市公司的可比性,最后,我们要考虑用来计算缺乏流动性折扣的上市公司数据点的时机。

我们有几个小方法和技巧来确认缺乏流动性折扣。第一个方法就是看上市企业的员工持股计划(ESOP),这个员工持股计划通常是公司为了激励员工而发行给主要关键管理人员的一个期权。然而这些期权暂时是不能在市场上交易的,只有在期权可以行权时才可以进行交易。这种期权由于不能交易, 所以其价值会低于一个可以交易的股权。我们可以用这种方法来计算缺乏流动性折扣,也就是期权行权价和期权之间的价格差。

第二个办法是看企业首次公开募集(IPO)的股权价格和未上市时的股权价格的差额。所谓首次公开募集是指私营公司开始在公开市场上向投资人出售股权,也就是说,当一家私营公司上市时,其股权摇身一变成为公众股权, 其价值也会发生变化。使用这种方法计算的缺乏流动性折扣就是计算上市时的股权价格和未上市时的股权价格之差。然后这个折价然后就可以应用在其他类似或可比企业的估值上。记住,我们在计算上市前和上市后股权价格差的时候,我们选择的上市前股权价格通常为上市前最近一次的交易价格,上市后的股权价格则是IPO时的价格。

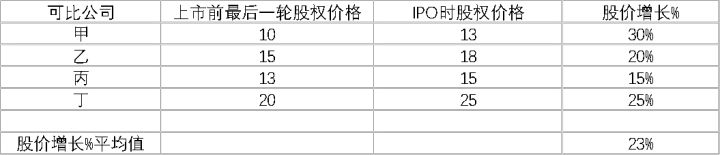

以案例说明,李大福是一家私营企业,其股东有意将公司100%的股权卖给另外一家私营企业。由于不是在公开市场出售股权,可想而知,其股权的流动性肯定较差。去哪里找一家公司来买其100%的股权呢?正是由于其较差的流动性,在给其估值时,我们就需要考虑流动性折价。我们首先找出几个可比的上市公司(甲乙丙丁),计算它们上市前股权价格和IPO时的股权价格差额百分比的平均值或中间值。如下图表所示:

我们给李大福公司估算的企业价值是1亿元, 接下来,我们就需要将其企业价值乘以(1-缺乏流动性折扣)以得出该公司的市场公允价值。为了计算流动性折价,我们采用以下公式:流动性折价=1-(1/(1+股价增长%的平均值)),由此,我们计算的流动性折价为18% 。这样,我们应用这个折价计算出李大福公司的市场公允价值为8150万元。

我们在给企业估值时,除了要考虑流动性折价之外,还有另一个需要考虑折价/溢价,那就是控制权的溢价/折价。当一位投资人购买或持有一家公司的少数股权时,这时该投资人其实对该公司没有实际控制权,这时,我们就应该对该公司的价值考虑控制权折价(DLOC),相反,如果该投资人持有该公司多数股权的话,则需要增加控股权溢价以反映由于控股而带来的股权增值。

使用控制权折价的目的是为了计算少数股权的价值,由于缺乏公司的控制和决策权,我们通常首先计算公司的企业价值,然后对持有少数股权的股东控制权折价。假设公司有两个股东,除了考虑控制权折价后计算出来的,归属少数股东的企业价值之外,剩下的都归持有多数股权的股东所有,从而体现了控股权溢价。

回到李大福的例子, 假设李大福有两个股东, 大李(70%)和大福(30%)。该公司的企业价值为1亿元人民币。由于大福想退休,希望将其30%的股权出售。由于大福持有少数股权,如果投资人老酒愿意购买大福的全部股权的话,由于少数股权没有公司的决策权,在给大福所持股权估值时,则会考虑控股权折价。如下表所示:

我们假设有30%的控制权溢价,这个假设是通过分析收购一家可比上市企业所支付的控制权溢价得出的结论。有了控制权溢价,我们就可以通过以下公式计算出控制权溢价:

控制权溢价=1- 1/(1+控制权溢价)

由于我们假设控制权溢价为30%,这样我们计算出的缺乏控股权折价则为23%。大福持有的股权价值为3000万元,因此我们需要在此基础上乘以(1-控股权折价)得出大福的市场公允价值为2310万元。

故事未结束,我们不要忘记李大福是一个私营企业,我们还应该考虑其流动性折价的问题,所以投资人在计算购买企业少数股权时,应该计算多重折扣:

总折价= 1-((1-流动性折价)*(1-控股权折价))= 1- ((1-18%)*(1-23%)=37%

这样, 大福所持有股权的市场公允价值则为:所持股权价值 * (1-总折价)= 3000万* (1-37%)= 1894万元。

当我们同时使用控制权折价和流动性折价时,我们可以首先计算流动性折价,然后再考虑控制权折价。

在《医疗行业估值》这本书中有一个张李王医生集团的案例,我们看看:张李王皮肤科诊所由三名医生共同创办,张医生是其中一名股东,三位股东的股权比例完全相同,各占33.33%,也就是说,张医生持有诊所三分之一的权益。据此,张医生认为他在诊所三分之一的权益的价值就等于整个诊所价值的三分之一。是这样的吗?当然不是!

张医生没有比另外两位诊所所有者对诊所有更多或更少的控制权,为什么认为会有买家愿意支付整个诊所价值的三分之一,而这三分之一的权益对诊所的管理没有任何控制权?通常来说,完全控制权的价值肯定大于三个三分之一少数股东权益的价值之和。控股股东权益的价值肯定超过少数股权的价值。此外,我们也需要评估该医疗机构的流动性。我们假设该医疗机构的总价值为100万元。我们经过详细的分析和考虑确定了控股权折价为25%,以及10%的流动性折价。这样,我们就可以计算出张医生所持有的三分之一股权的价值了。再次提醒,当我们同时使用控制权折价和流动性折价时,我们首先使用流动性折价,然后再应用控制权折价:

1) 张李王皮肤科诊所的估值:100万元

2) 张医生在该诊所持有的权益比例为 33.33%

3) 张医生在该诊所持有的权益的总价值:33.33万元

4) 张医生在该诊所持有的权益考虑流动性折价后的价值:30万元(33.33万元*(1-10%))

5) 张医生在该诊所持有的权益考虑控制权折价后的价值:22.5万元(30万元*(1-25%))

这样,我们就计算出张医生在张李王皮肤科诊所持有权益的价值:22.5万元。

本文仅代表作者个人观点,不代表本公众号立场。

京公网安备 11010802022788号

京公网安备 11010802022788号