雷达卡

雷达卡

3、最大的瓶颈在哪里?

那么中国企业在射频元器件上,跟美国的差距究竟在哪?何时才能实现完全的国产替代?

我们可以从卓胜微的身上找到线索。

尽管卓胜微是华为的供应商,但其实它的开关产品,也不是自己造的。

根据卓胜微上市前的招股书解释,公司本身只负责产品设计,生产环节完全外包。以色列半导体代工企业Tower Jazz,和台积电两家,是卓胜微最主要的代工厂。

也就是说,卓胜微跟华为海思一样,都是纯粹的芯片设计企业。半导体行业内,这类企业一般被叫做Fabless,意思就是没有生产线。

相对应的,台积电、中芯国际这类没有设计,只负责代工的企业,叫做Foundry。

跟台积电比起来,Fabless企业最大的优势就是资产轻,赚钱快。2020年,卓胜微只有276名员工,营收28亿,平均每人贡献1000多万业绩,毛利率也超过50%。

可是,在低端开关领域站稳脚跟之后,卓胜微试图进军高端市场,尤其是射频领域价值量最高的滤波器时,却遇到了瓶颈。

滤波器的设计,绝不只是拿EDA软件模拟一下就能完成的。在纳米尺度上,电子在半导体材料中如何移动,不仅仅取决于理论设计,同样跟制造工艺息息相关。

一家单纯的Fabless企业,没有对生产制造工艺的深刻理解,根本无法设计出合格的滤波器。

反观美国日本的射频芯片巨头,大部分都是设计制造一体化。从芯片的设计,到制造、封装,全部流程都是自己来。

这样一来,它们既有最深刻的技术理解,也掌握着全部的行业话语权,完全不给别人分享利润的机会。

当年那个赚快钱的卓胜微,想要更进一步,就没有别的选择,只能补上制造这一课。

2020年5月,卓胜微公告定增30亿,投入两个射频芯片产业化项目,其中22.4亿元投向硬件设备,把自己变成了一个重资产公司。

只有从头把苦再吃一遍,才有资格去谈完全国产替代。

4、商业资本的责任

我们说卓胜微“吃苦”,只是就商业模式而言。其实,卓胜微的高管们,日子仍然过得很滋润。

2019年6月上市以来,卓胜微不到两年之内,股价就涨了30多倍。

对于这家承载着中国射频芯片希望的公司,中国股民可谓十分慷慨。截止到今年6月1日,卓胜微总市值达到1400亿元,PE(ttm)接近100倍。

相比之下,思佳讯当前PE(ttm)只有23倍,总市值约合不到1800亿人民币。中国人已经按照世界级巨头的水平给卓胜微估值了。

可是股民们支持中国科技的钱,却在被人大笔套现。

2020年6月,卓胜微首发限售股刚一解禁,3个股东就发出减持公告,合计减持公司8%的股份。截止到今年1月,其中一个股东已经套现42.39亿,超过投资生产线所需的资金。

此外,卓胜微还被质疑用业绩激励的方式,向员工输送利益。

去年底,卓胜微面向中层以上管理人员,推出股权激励计划,按当时股价计算,授予股份价值超过4000万元。但公司设置的业绩目标却非常低,毫无激励意义,相当于给员工白送钱。

当然,何师傅并不是反对投资人套现,毕竟在卓胜微发展初期,这些投资人也是真金白银为公司做出了贡献。

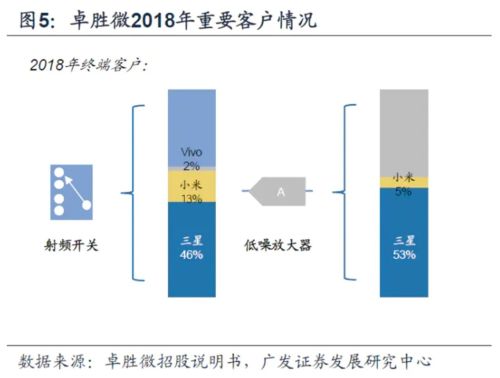

你或许很难想象,卓胜微这家国产射频企业,最早竟然全靠三星的订单养活。三星至今也是卓胜微最大的客户,其次才是小米。卓胜微进入华为供应链,仅仅是近两年的事。

如果没有其它国内投资机构的支持,卓胜微恐怕早就失去了为华为供货的机会。这些投资人,有资格获取相应奖励。

但问题在于,完全市场化的奖励机制,并不能匹配中国科技进一步攻坚克难的需要。

在纯市场机制下,资本总是流向赚钱最容易的地方。华为2020年总营收超过8900亿元,消费者业务贡献度超过50%。在整个半导体产业链上,华为找到了一块最容易吃到的蛋糕。

可是另一面,负责芯片代工的中芯国际,去年才首次实现盈利。

如果只看模拟芯片行业,只做设计的卓胜微毛利率57%,估值接近100倍。设计制造一体化的华润微,毛利率只有30%,估值相应地也只有60多倍。

设计制造一体化,是模拟芯片行业大势所趋,然而资本的选择却是相反的。

过去20年里,无论是政府和国有资本,还是中国普通股民,给中芯国际等新芯片代工厂的支持不可谓不少。然而作为一个资本开支极其庞大的行业,全指望政府和散户做风投,肯定是不现实的。

中国的商业资本,应当承担起更多的责任。

另一家国产射频芯片企业昂瑞微的董事长钱永学,在谈到行业瓶颈时一针见血:“大公司要担负大公司的责任”。他指的,是那些在终端市场赚到大钱的手机厂商们。

钱永学的呼吁是有效果的,2020年,华为哈勃入股昂瑞微,成为第四大股东。而它的第三大股东,是小米。

回顾华为手机业务发展史,最初靠全球化分工占领终端市场,随后切入芯片设计和操作系统。在商业上,这都是最成功的选择。

然而,华为当下最重要的任务,恐怕不是继续做一家成功的商业公司,而是如何去反哺中国半导体制造这个最大短板。

不要让重资产的半导体制造业,一直当“孤胆英雄”。

京公网安备 11010802022788号

京公网安备 11010802022788号