雷达卡

雷达卡

民间借贷主要指自然人之间、自然人与法人或其他组织之间,以及法人或其他组织相互之间,以货币或其他有价证券为标的进行资金融通的行为。民间借贷自有人交易开始便存在,其存在历史悠久、在世界范围内都广泛存在的民间金融活动。

后来随时交易的频繁、历史的发展,当铺、票庄、储蓄所、信用社、直至银行,以及小贷、融资租赁的出现,金融的体系内容慢慢壮大,我们将上述这些内容在互联网出现之前统统归为线下金融。而随时大数据、移动互联网的发展,线上金融开始慢慢蚕食这些线下金融业务。

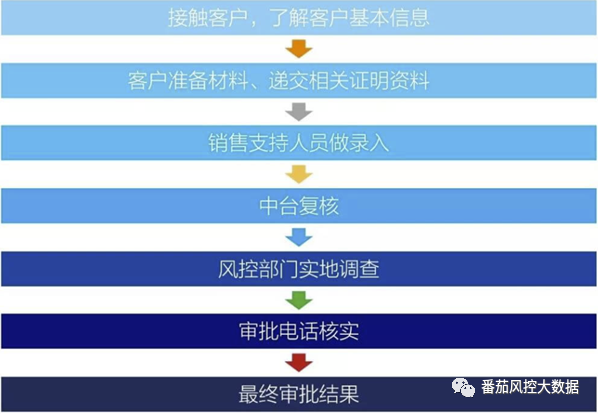

线下金融转型线上场景是行业共识,其实从其效率跟流程上来说,就知道其必要性。从业过线下信贷的朋友,对信贷工厂的流程应该不陌生,流程大概如下:

整个流程下来,最快也要一周时间。尽调人员去客户处调查时还可能遇到一些特殊情况,比如客户需要调查改期、准备的材料还没批下来、账本暂时无法提供等,都会延长审核周期。

看一下线下金融的近期的发展,其实我们也更坚定其转型的必要性。线下金融我们以小贷为例,摘取了数据情况,来说说他们的发展状况。

中国传统小贷自2008年5月央行出台《关于小额贷款公司试点的指导意见》后,从原来不足500 家发展至2014 年底的8791家,数量增长了近18 倍。但近年,随着中国GDP 增长放缓、“互联网+”及各路新金融机构的兴起,全国小贷公司发展越来越艰难。

当前小贷公司面临经济下行压力大、业务经营监管限制发展、运营资本压力较大、信用风险管理能力薄弱以及行业竞争激烈等多方面的困境。传统小贷发展的黄金期已经过去,因为在移动互联网和智能手机不断普及的当下,仅仅依靠线下模式开展贷款业务的传统小贷,甚至包括银行都已无法适应市场需求。

以大数据、云计算等技术为基础,注重用户体验,特别是以场景化需求为导向的互联网金融的兴起,对传统小贷业务模式是致命性的围剿。

我们总结了下,运用线上大数据与金融科技能解决的金融场景如下:

既然转型是必要,那在关注如何转跟转哪些部分,才应该是大家所讨论的重点部分。要解决这个问题,相信要解决的问题,非常多,我们试着从资产表现上、模型的开放跟准入与审批的策略上,其区别在哪?本文集中谈谈这几个方面。

我们看看这两者的区别,会稍微明晰一些:

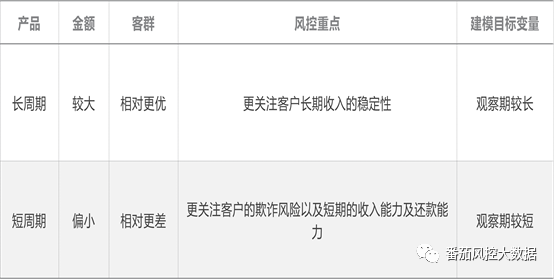

在这里内容可以看到,线下金融大都以中长期的产品为主,考察的大都是客户的信用风险,而线上金融大部分以中短期产品为主,考察的大都是客群的欺诈风险。所以从这两者的产品来看,其资产表现跟模型跟策略的定义就非常不同。

一.资产表现上

在资产表现上,线下金融大多以长周期的产品为主,其更关注客户的长期收入的稳定习惯;而线上金融更关注客群的短期的收入能力与还款表现。

在资产表现的曲线上:

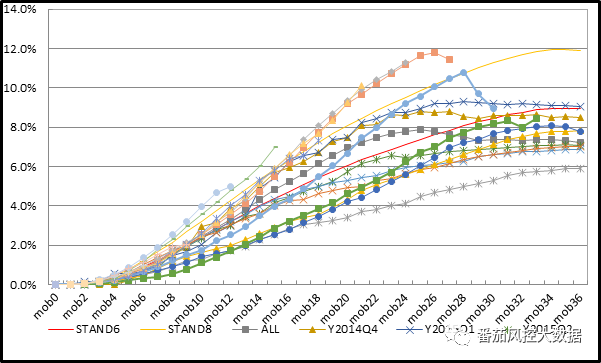

【长周期产品】

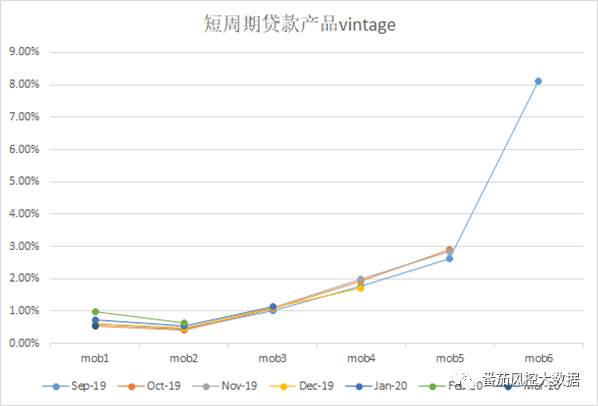

【短周期产品】

在资产情况上,中长期产品都会有趋于稳定的部分,而中短期的产品总是无法达成稳定状态,甚至在结束时存在翘尾情况,在模型定义部分,我们来谈一下整个内容。

二.模型定义

在模型的定义上,主要看两表,大家参考我们之前公众号的内容:投资大佬都在看的一张报表。

我们看到长周期产品,其到了某个mob的,资产的表现其后,其资产的坏账表现总会会趋于稳定,所以我们在模型定义上总能抓到一个节点,说这个时间点后整体资产就趋于稳定了,我们就将观察期设置到在这个节点。所以一般36期的产品,根据经验,我们看到mob12或者mob16或18就差不多稳定了。

本以为经验可以借鉴,但分析了短周期的产品后,之前的经验被颠覆了。如果某些资产出现大幅度的翘尾情况,运用之前资产分析的方法已经失效。即使是6期的产品,mob4跟5也不能说他是稳定的产品。没有办法,只能将整个资产走完分析。

三.风控策略

在整个风控的把控的问题上,我们主要分为信用风险与欺诈风险上的不同。无论是线上金融还是线下金融,信用风险判断的逻辑都是一致的,最主要的关键的区别两者对欺诈风险的把控不同。

我们知道在欺诈中,欺诈的主体主要分为三种类型分别是:

第一方欺诈,即主要是申请贷款本人恶意骗贷、还款意愿极低、拒绝还款等。

第二方欺诈,即内部欺诈或内外勾结。

第三方欺诈,即盗用冒用他人身份、他人账号以及团伙欺诈等。

第一方欺诈是,我就是欺诈主体,我是怀着恶意来骗贷的。 第三方欺诈是,骗贷人不是我,其他人是伪冒我的身份,盗用我的帐户进行欺诈的。在防控点上的设计也不同,第一方欺诈可能是通过一些模型去识别,是否是恶意骗贷。第三方欺诈,你可以通过人脸识别等等去做排除。而观察线上金融跟线下金融的策略点之后,就会发现,线上金融会关注第三方欺诈是重点,在这个内容上线下金融因为进件方式的不同,团队作为也较难形成规模。当然,这两者都会对第一方跟第二方欺诈都是同样的关注内容。

我们看看线上策略中的内容点,具体如下:

我们制定的策略从人脸识别上去判断申请的客户是否本人,从人脸识别上的精准值的返回给与策略阈值。在不同申请节点上,我们会判断GPS位移情况,看是否存在这时间区间内,位移发生变化情况。在IP的设置上,我们会判断同个IP是否被多人共用的情况。

结语

线下金融目前行业发展无论在公司梳理跟从业人员数量上都出现了一定量的萎缩。还是以小贷例,全国小贷行业在公司数量、从业人员数量、小贷公司实收资本、贷款余额、平均每家从业人员数、平均每家实收资本等环比、同比均出现大幅下降。舆论普遍认为,传统小贷公司、传统银行等线下金融转型已迫在眉睫,而新兴互联网金融小贷不受时空限制,可以实现跨区域经营,将必将成为其主要转型方向。后续我们的内容也将对量化风控、金融科技等输出更多内容,敬请期待。

本文参考内容:

《番茄风控大数据》知识星球

番茄风控大数据以往文章

具体更详细策略,参考如下:

京公网安备 11010802022788号

京公网安备 11010802022788号