雷达卡

雷达卡

近日,司马南《七问联想》中最后一期“联想的金融帝国”引发巨大关注。司马南称,联想这家企业的性质,并不是公众所熟知的那个“组装厂”(或所谓的科技公司),而是一个像乌贼一样、触手无所不在的“金融帝国”。

雷达财经注意到,联想的确比较重视金融业务。联想控股上市前提交的招股书中,金融服务就是公司所强调的重点,上市后,金融投资为联想控股带来的利润更是逐年递增,甚至多次超越其IT主业。2020年,公司金融业务占利润比例有所下降,依然接近50%。

值得一提的是,联想旗下的一些金融业务曾屡遭投诉。

金融利润占总利润半壁江山

此前,雷达财经曾在《联想陷入“塔西佗陷阱”》一文中梳理了联想成立以来的股权变迁过程。

联想前身是中科院计算所,而率先在港股上市的则是从联想中拆分出的联想集团。此后,联想集团大股东更名为联想控股,后者于2015年再次在港股完成IPO。

值得注意的是,联想集团与联想控股的业务范围有所不同。从两家公司财报中所披露的数据来看,联想集团的营收结构中,个人电脑和智能设备业务的占比长期接近90%,PC业务占绝对主导地位;而联想控股则是一家投资公司,对IT、金融服务、创新消费与服务等的战略投资收入占2020财年公司总收入的超99%。

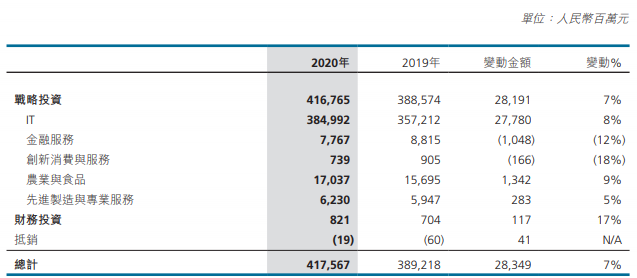

而在联想控股投资的所有领域中,金融服务是不折不扣的“利润奶牛”。以2020年为例,联想控股战略投资收入共4167.65亿元,其中IT、金融服务、创新消费与服务、农业与食品、先进制造与专业服务所得收入占总收入的比例分别为92.38%、1.86%、0.18%、4.09%和1.49%。

若纯从收入的角度来看,IT一骑绝尘,金融服务对营收的贡献尚不及农业与食品,甚至与先进制造与专业服务仅有微小的差距。但在净利润方面,金融服务却以18.74亿元占公司总净利润的48.45%。

这种现象并非一蹴而就,雷达财经注意到,联想控股上市前提交的招股书中,金融服务就是公司所强调的重点,上市后,金融投资为联想控股带来的利润更是逐年递增,甚至多次超越其IT主业。

财报显示,2014-2019年,金融服务所获利润占联想控股总净利润的比例分别为13.81%、20.61%、31.61%、32.61%、58.85%、57.55%。

同期,IT业务仅在2014年净利润高于金融服务,后在2015和2017年还处于亏损状态。

从整体数额上来看,2014-2020年的七年间,联想控股的金融业务净赚117.55亿元,而IT业务仅有70.99亿元。金融业务比IT多赚近47亿元,而这还是在2018年P2P频繁爆雷,金融行业面临监管逐渐趋严后的结果。

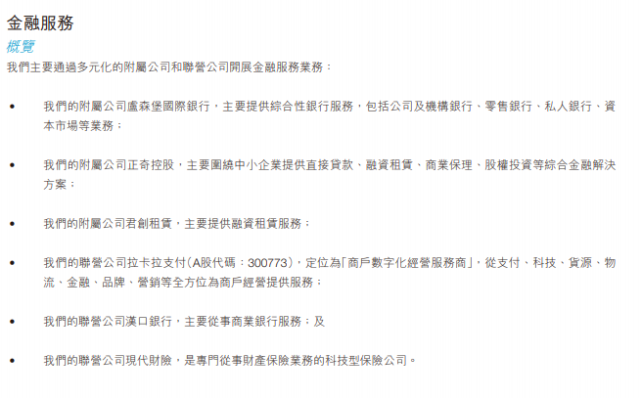

全面介入银行、保险、小贷业务

雷达财经梳理发现,联想控股之所以赚取如此丰厚的利润,与公司创始人柳传志的主导密不可分。

2009年12月,国务院正式批复同意武汉东湖高新区为继北京中关村之后,第二个国家自主创新示范区。不久后,联想控股成功入主汉口银行,彼时这在外界看来是一笔不可思议的交易,毕竟汉口银行是积极谋求上市的优质资产,很多本地企业求而不得;且汉口银行曾公开表示,想引入外资银行战略投资者。

“武汉东湖高新区建设国家自主创新示范区,我们想请柳总做顾问。”在一次媒体见面会上,某位武汉领导表示,“要推动国家自主创新示范区建设,还是要靠你们这些高科技企业啊。”

对此,柳传志的回应是:“联想就是从北京中关村走出的企业,有很多创业和创新的经验。下一步,将会把湖北省和武汉市作为重点投资的区域。”

京公网安备 11010802022788号

京公网安备 11010802022788号