雷达卡

雷达卡

[size=0.6875]分享:

什么债务危机?是时候停止担心并

花费

修复经济所需的费用了通过路易丝·希纳

[size=0.9]路易丝·希纳,布鲁金斯学会哈钦斯财政和货币政策中心的政策主任。感谢 David Wessel 的评论和 Kadija Yilla 的研究帮助。

[size=0.9]安德鲁贝克的插图

[size=0.9]发表于 2021 年 4 月 26 日

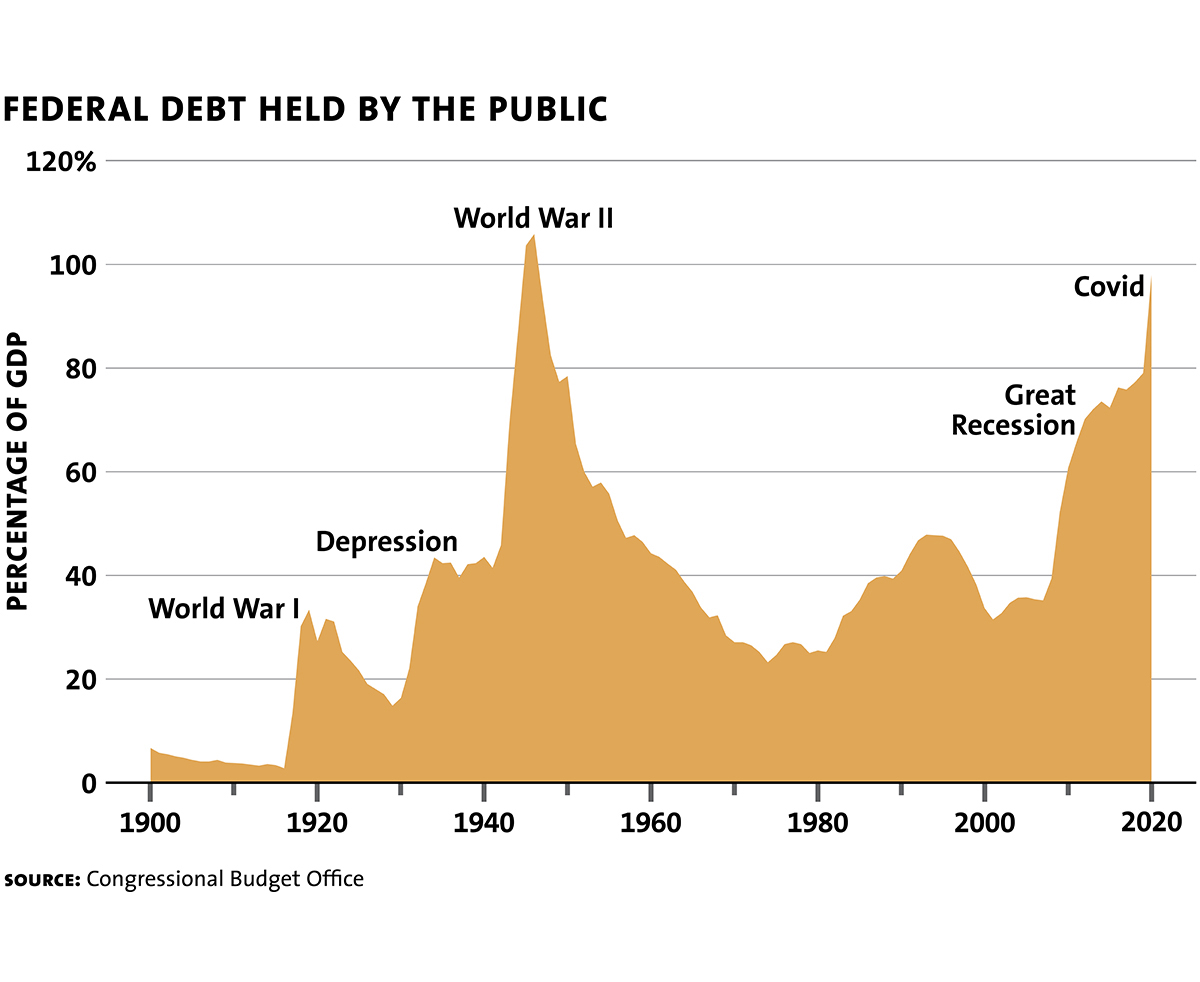

[size=1.3]美国联邦债务——华盛顿欠公众、美联储和其他政府的债务——在上一财年末相当于 GDP 的 98%,几乎与总动员期间达到的 106% 的历史高位一样多第二次世界大战。如果拜登政府要求的大流行救济几乎达到了它所要求的水平,那么债务与 GDP 的比率很可能在 2021 财年创下历史记录。而且随着人口在未来几十年内肯定会迅速老龄化,除非提高税收,否则医疗保险和社会保障支出的增加几乎可以保证无限期的未来出现巨额赤字。然而,当然没有理由恐慌——也许也没有理由担心。因为即使债务一直在增加,随着政府证券利率接近历史低点,债务融资成本直线下降。事实上,偿债成本的下降使许多经济学家得出结论,至少在目前,债务不是问题——或者至少不是优先事项。如果我们想加强经济并让后代有机会发光,还有许多更重要的政策优先事项需要处理。

一些基础知识

如果联邦政府继续借钱来支付账单——也就是说,如果华盛顿出现预算赤字,债务会随着时间的推移而增加。但在考虑长期趋势时,将联邦债务视为经济的一部分(即占 GDP 的百分比)而不是绝对值是有直觉意义的:经济规模越大,能力越强。政府在不增加税收或削减计划的情况下偿还债务。

如上所述,在战争和经济衰退等巨大金融压力时期,债务发生了巨大变化。在战时,政府借钱为军事努力提供资金。在经济衰退中,由于税收收入下降以及失业保险和食品券等安全网计划的支出增加,债务会自动增加。此外,国会通常会走得更远,降低税率并增加支出以减少家庭困难并刺激经济。

从 1960 年到 2007 年,债务与 GDP 的比率徘徊在 23% 到 48% 之间。加州大学伯克利分校的艾伦奥尔巴赫发现,在此期间,国会普遍采取了被广泛认为是负责任的做法,在赤字增加时收紧财政政策,在赤字减少时放松财政政策。

因此,债务的增加得到了缓和。

2019 年,社会保障支出(养老金和残疾条款)相当于 GDP 的 4.9%。CBO 预计,在不改变权利公式的情况下,到 2040 年它将增加到 GDP 的 6.3%。

但那是那时。正如所料,债务因 2007 年开始的大衰退而急剧上升。但在经济复苏的深度继续快速增长,到 2016 年达到 GDP 的 76%。在随后多年的低失业率期间,债务并没有回落,它在 2019 年继续攀升(尽管速度更慢)。

然后,随着大流行的爆发,所有的赌注都再次落空。在截至 9 月 30 日的 2020 财年,国会通过了超过 2.5 万亿美元的支出增加和减税措施,为家庭和企业提供财政救济。债务激增至上述 GDP 的 98%。

读茶叶

国会预算办公室在所谓的“基线”假设下预测联邦赤字和累积债务,即税收和支出政策(以及现行法律)将保持不变。其最新的长期预测于 2020 年 9 月发布。

它包含了《冠状病毒援助、救济和经济安全法》以及去年春天颁布的其他立法的影响——但不包括 2020 年 12 月增加的 9000 亿美元支出,当然,也包括在撰写本文时悬而未决的拜登救济计划。尽管如此,CBO 对 2020 年 9 月的预测显示,未来几年债务将稳步攀升,到 2030 年债务将达到 GDP 的 109%,到 2050 年将达到 GDP 的 195%。

是什么推动了数字?

三个主要因素促成了这一增长。首先,如前所述,人口老龄化。2000 年,65 岁以上的美国人的比例为 12%。今天,这一比例为 16%,到 2030 年将达到 20%。很大一部分联邦支出包括针对不需要年度拨款的老年人的转移支付——尤其是社会保障和医疗保险。2019 年,社会保障支出(养老金和残疾条款)相当于 GDP 的 4.9%。

CBO 预计,在不改变权利公式的情况下,到 2040 年,这一支出将增加到 GDP 的 6.3%。同时,社会保障税的收入将会增加,但不足以支付支出。

二是医疗成本上升。几十年来,卫生总支出占 GDP 的比重一直在上升,CBO 预计这一趋势将持续下去。这给医疗保险和医疗补助(以及其他一些低调的计划)带来了财政压力。更重要的是,老龄化和不断增长的医疗支出相结合,对医疗保险构成了双重打击。不仅会有更大比例的人口有资格获得医疗保险,而且每人的承保支出也会增加。CBO 预计医疗保险支出将从 2019 年占 GDP 的 3.7% 激增至 2040 年占 GDP 的 5.3%。

最后,甚至在 Covid-19 之前,联邦政府就出现了巨额赤字。(而这些因 2017 年《减税和就业法案》中实施的大幅减税措施而变得更大。) 2019 年的赤字占 GDP 的 4.6%,没有充分的理由相信该百分比会在不久的将来下降。由于没有人关注经济可以长期以 4.6% 的速度增长,因此债务与 GDP 的比率必然会上升。

红墨水的真实成本

可以通过不止一个镜头看到赤字的成本。如果经济在其最大产能附近运行,并且如果外国人不是特别愿意向美国人借钱,那么当政府借款时,它会吸收原本用于私人投资的资金。换言之,赤字“挤出”了私人投资。

这是通过市场力量发生的。当政府出现赤字时,政府需求会增加整个经济对可贷资金的需求,从而推高借款人支付给储户的“价格”——利率。随着利率的提高,具有经济意义的私人投资项目减少,因此私人投资下降。

如果政府赤字是为消费而不是投资提供资金(下文将详细介绍),那么赤字(以及债务)的增加会导致整体(即公共加私人)投资的下降。如果他们继承了更多的资本,这会使后代更加贫穷。当我们向外国人借款时,国内投资不太可能被挤出(相反,投资被全球挤出)。但是,我们需要向外国人支付的利息仍然会使我们变得比以前更穷。

赤字和债务的成本也可以从预算的角度来看。当政府借款时,它会增加联邦政府的债务。未来的纳税人将不得不为这些债务支付利息,这意味着税收收入将从对他们有利的项目的支出中转移到支付先前支出积累的债务上。假设未来的纳税人没有从之前的支出中受益(例如,通过获得更好的公共交通或获得补贴教育),他们的情况会变得更糟。这是许多人因赤字支出而吃的传统牛肉——作为我们留给孙子孙女的负担。

此外,可能还有其他较少直接的债务成本。一些人担心,如果债务过高,政府可能会失去轻松举债的能力,从而使应对未来危机——比如另一场大流行病——变得更加困难。这通常被称为缺乏“财政空间”。此外,即使是对债务毫无根据的担忧也可能导致决策者做出糟糕的经济决策。正如大卫和克里斯蒂娜·罗默在 2019 年的分析中所表明的那样,债务与 GDP 比率较高的经合组织国家在金融危机期间借贷的可能性较小——即使它们可以以相对较低的成本借贷——导致宏观经济结果恶化。

假设未来的纳税人没有从以前的支出中受益,他们的处境就会变得更糟。这是许多人因赤字支出而吃的传统牛肉——作为我们要留给孙子孙女的负担。

美联储的后门

为了降低长期利率并改善经济,美联储一直在购买大量美国财政部发行的债券,即所谓的“量化宽松”。2020 年 3 月中旬至 2021 年 1 月中旬,美联储的长期国债投资组合从 2.3 万亿美元增至 4.4 万亿美元。在同一时期,财政部借入了约 4.1 万亿美元。因此,美联储实际上购买了大约一半为增加债务而发行的额外国债。

但美联储通过令人费解的电子会计魔法购买债务的事实并不意味着债务对纳税人没有成本。当美联储从银行(或其他私人持有者)购买长期国债时,它会增加银行准备金——银行在美联储的存款。美联储为这些准备金支付利息。

目前,利率接近于零,因此美联储并没有为这些准备金支付太多费用。但随着经济复苏,美联储可能会提高利率以防止经济过热和产生不可接受的通货膨胀率。随着加息,美联储将开始为这些准备金支付更多的银行费用。由于美联储将其营业利润上缴给财政部,因此向银行支付的任何利息增加都会降低美联储上缴给财政部的金额。因此,无论美联储是否购买债务,财政部实际上都必须以现行利率支付债务利息。

为什么债务成本如此之低?债务成本受联邦政府借款利率的影响。该利率既是联邦政府必须支付的借款费用,也是衡量放弃私人投资所损失的利益的一个指标。

过去几十年经济中最显着的变化之一是全球政府债务和其他资产的利率稳步下降。这种下降在一定程度上代表了预期通胀率的下降。但实际利率(根据通货膨胀调整的利率)也有所下降。例如,30 年期国债通胀保值证券或 TIPS 债券(根据消费者价格通胀变化进行调整以产生有保证的实际回报率的证券)的利率已从 2010 年的 2% 以上下降到到 2014 年为 1.5%,到 2021 年 1 月为负 0.3%。(负利率意味着政府的贷方获得的经通胀调整后的美元将少于他们投入的美元。)

这种下降并不是美联储人为地保持低利率的结果。相反,这是我们经济中存在问题的结构性变化的结果,包括不平等加剧、人口老龄化和生产力下降,这些都增加了储蓄的供给相对于需求。

当债务成本为 Zilch(或更低)时

联邦政府不像一个家庭:它永远不必偿还债务。但是,假设我们希望未来的纳税人只需支付足够的款项以确保债务不会增长。那会带来什么?这取决于我们所说的债务没有增长是什么意思。

如果纳税人支付的债务金额等于应付的名义利息,那么债务的面值(未经通货膨胀调整)将保持不变。例如,如果联邦债务为 100 美元,利率为 5%,那么如果纳税人每年支付 5 美元,那么债务将保持在 100 美元。在这种情况下,债务的名义价值和利息支付是不变的,而实际(经通胀调整的)价值随着时间的推移而下降。未来的纳税人以实际美元支付的费用将少于当前的纳税人。

现在请容忍我——会有回报的。相反,如果纳税人只支付债务的实际利息成本,那么债务的实际价值将保持不变。如果在上面的例子中通货膨胀率为 2%,纳税人支付 3 美元的利息并借入额外的 2 美元到期,第一年名义债务将从 100 美元增加到 102 美元,但实际债务将保持不变100 美元。即便如此,债务与 GDP 的比率会随着时间的推移而下降,因为实际 GDP 正在增加,而实际债务将保持不变。因此,未来的纳税人将支付与当前纳税人相同的实际利息成本,但这些支付在其收入中所占的份额较小。

为了使债务与 GDP 的比率保持不变并且所有纳税人支付相同份额的利息成本,他们需要偿还债务乘以利率减去 GDP 增长率的金额,然后借入其余部分。

确保债务与 GDP 的比率保持不变以及纳税人(作为一个群体)支付其收入的相同份额的利息成本的方法是,纳税人支付等于债务乘以利率减去利息的金额。 GDP 增长率,其余部分借款。这样,名义债务的增长速度与名义 GDP 的增长速度相同。

事实上,按照这个逻辑,当利率远低于经济增长率时,就像现在一样,债务是“免费的”。当然,利率不可能永远低于经济增长率。最终,更高的债务和经济的潜在结构性因素无疑会推高利率,因此债务最终会产生财政成本。例如,根据 CBO 的预测,联邦债务的利率将在 16 年内首次超过经济增长率。

当为使债务在 GDP 中的份额保持不变而必须在任何特定年份支付的联邦债务为负数时,政府实际上可以继续借款以支付其部分非利息支出,而无需偿还债务。 -GDP比率上升。但鸡倾向于回家栖息:随着利息成本的上升和债务的增加,这种情况发生了逆转。一旦这样做,所需的债务支付就会开始升级。尽管如此,直到本世纪中叶,所需的利息支付才达到 1980 年代末和 1990 年代初的水平,尽管债务与 GDP 的比率会高得多。

我们欠未来什么?

尽管联邦债务似乎在很长一段时间内可能是免费的或接近免费的,但大多数经济学家并不主张全面放弃应该限制联邦预算的想法。预测利率的路径非常困难——事实上,大多数经济学家没有预测到我们在过去几十年中经历的利率下降。尽管推动私人储蓄增加的经济结构性变化是利率下降的合理解释,但随着时间的推移,结构将如何演变仍存在很大不确定性。

尽管如此,最好的猜测是利率将在很长一段时间内保持在低位,这意味着美国能够承受的债务数额比人们过去想象的要大得多。这意味着应该减少对债务的恐惧,更多地关注其他国家优先事项。

花免费的钱政府当务之急是增加公共卫生支出以抗击大流行的蔓延,并在经济衰退和复苏期间增加支出以支持经济。让经济更快安全重新开放的公共卫生支出将在更高的 GDP 方面产生巨大的好处——这反过来意味着更高的税收收入和更低的债务。但除了缓解眼前的痛苦之外,在经济衰退期间提供财务帮助也可能产生长期利益。通过弥补家庭、企业以及州和地方政府损失的大部分收入,一旦大流行的威胁消退,联邦政府就可以为强劲的经济复苏奠定基础。

此外,政府不要为应对赤字担忧而过早取消财政刺激措施,这一点至关重要。这就是国会在大萧条之后所做的,因此复苏变得更弱,需要更长的时间(四年)。鉴于 CBO 预计这一流行病将抑制 GDP 近 10 年,现在肯定不是通过某种大交易来提高税收或削减支出以解决长期财政挑战或试图遏制近期增长的时候。债务。相反:全速前进,该死的鱼雷。政策制定者应专注于尽其所能尽快让经济恢复其全部潜力。

主题: 经济:美国公共投资

政府的另一个优先事项应该是增加公共投资。在借贷成本非常低的情况下,许多政府计划产生的收益可能会超过债务的服务成本和经济增长率,这表明未来几代人将从赤字融资的公共投资中变得更好,而不是更糟现在。换句话说,即使这种赤字融资的支出降低了私人投资,公共投资的增加也意味着未来的收入会更高,而不是更低。因此,这是修复交通基础设施、改善饮用水安全、提高学校质量和投资研发的理想时机,可能会带来巨大的回报。同样,现在为减少气候变化而采取的措施将为子孙后代带来巨大的利益。

米尔肯研究所评论

© 2022 米尔肯研究所隐私声明

京公网安备 11010802022788号

京公网安备 11010802022788号