雷达卡

雷达卡

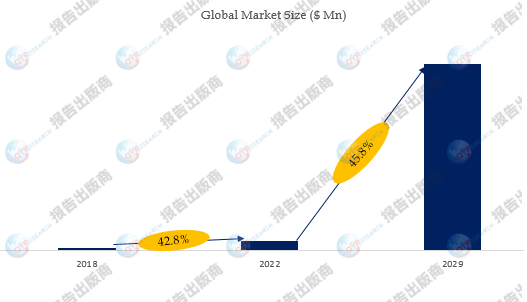

激光通信终端(LCT)全球市场总体规模

激光通信技术结合了无线电通信和光纤通信的优点,以激光为载波进行通信。激光通信技术具有抗干扰能力强、安全性高、通信速率高、传输速度快、波段选择方便及信息容量大的优势,其特点是系统体积小、重量轻、功耗低、施工简单、灵活机动,在军事和民用领域均有重大的战略需求与应用价值。

空间激光通信技术可作为一种应急通信方案,应用于抗震救灾、突发事件、反恐、公安侦查等领域。具体来看,空间激光通信技术可为多兵种联合攻防提供军事保密信息服务,在局部战争、战地组网和信息对抗中优势突出。另外,受益于带宽高、传输快速便捷及成本低的优势,空间激光通信技术是解决信息传输“最后一千米”和第五代移动通信技术(5G)小微基站传输的最佳选择。我国天地一体化信息网络工程是落实“没有网络安全,就没有国家安全”的重大建设项目,包括空间网络的宽带骨干网、接入网等宽带空间信息传输 ,但由于传统微波卫星通信方式很难满足空间网络最高传输宽带 40~100 Gb/s 的需求,亟需建设空间激光网络来支撑这项重大工程。

据QYResearch调研团队最新报告“全球激光通信终端(LCT)市场报告2023-2029”显示,预计2029年全球激光通信终端(LCT)市场规模将达到13.8亿美元,未来几年年复合增长率CAGR为45.8%。

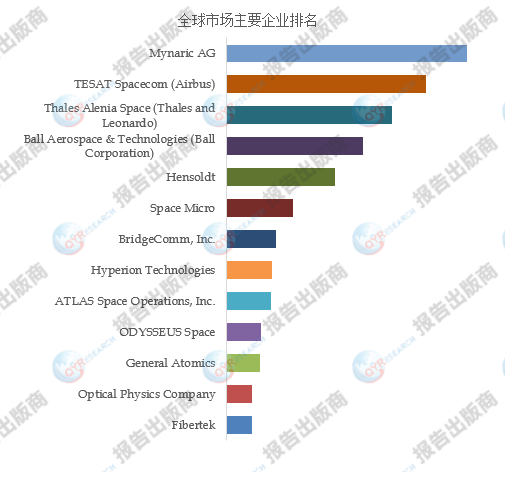

全球范围内激光通信终端(LCT)生产商主要包括Mynaric AG、TESAT Spacecom (Airbus)、Thales Alenia Space (Thales and Leonardo)、Ball Aerospace & Technologies (Ball Corporation)、Hensoldt、Space Micro、BridgeComm, Inc.、Hyperion Technologies、ATLAS Space Operations, Inc.、ODYSSEUS Space等。2021年,全球前五大厂商占有大约62.0%的市场份额。

京公网安备 11010802022788号

京公网安备 11010802022788号