雷达卡

雷达卡

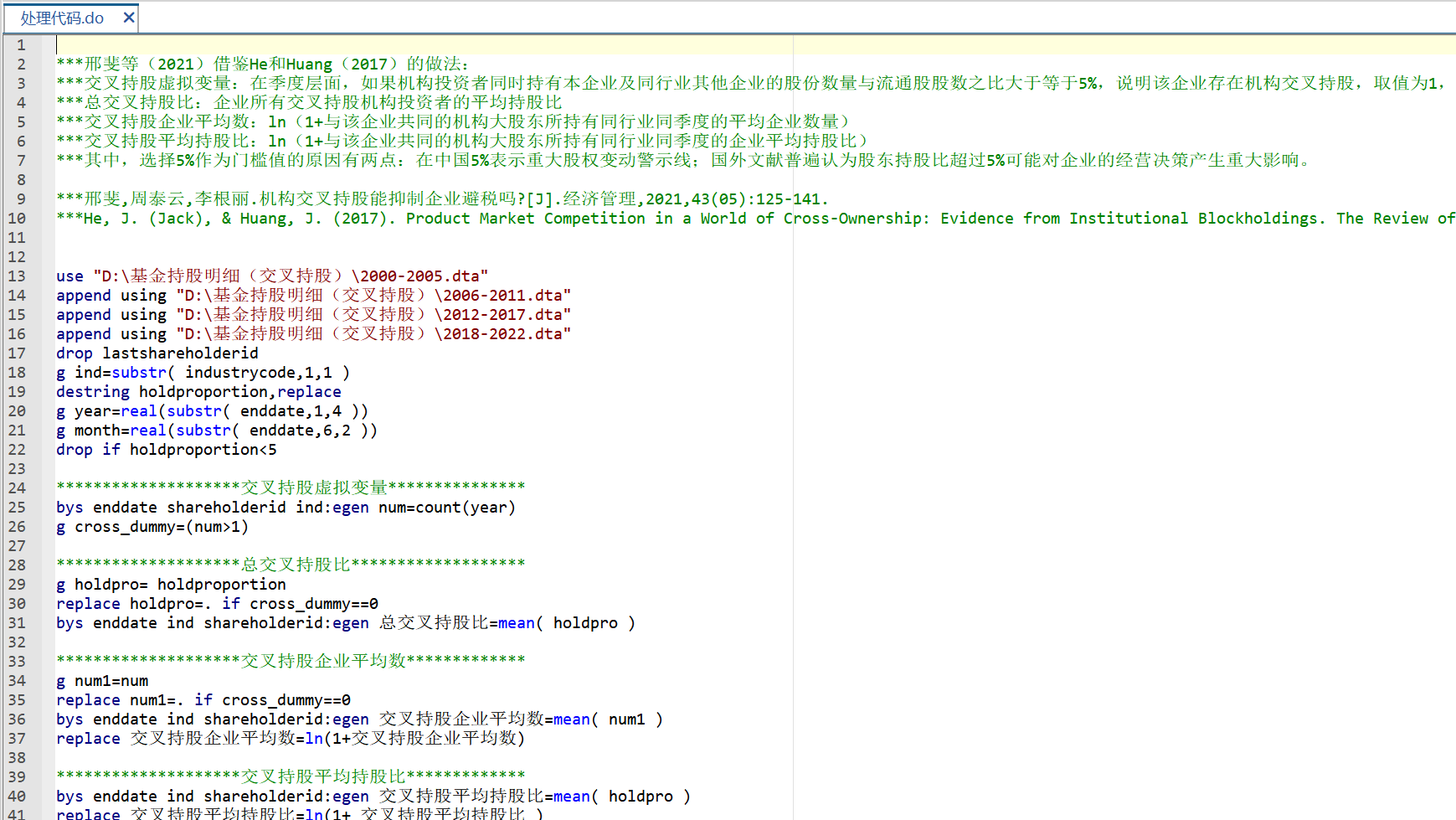

参考C刊《经济管理》邢斐老师(2021)和SCI《The Review of Financial Studies》He(2017)老师的做法:

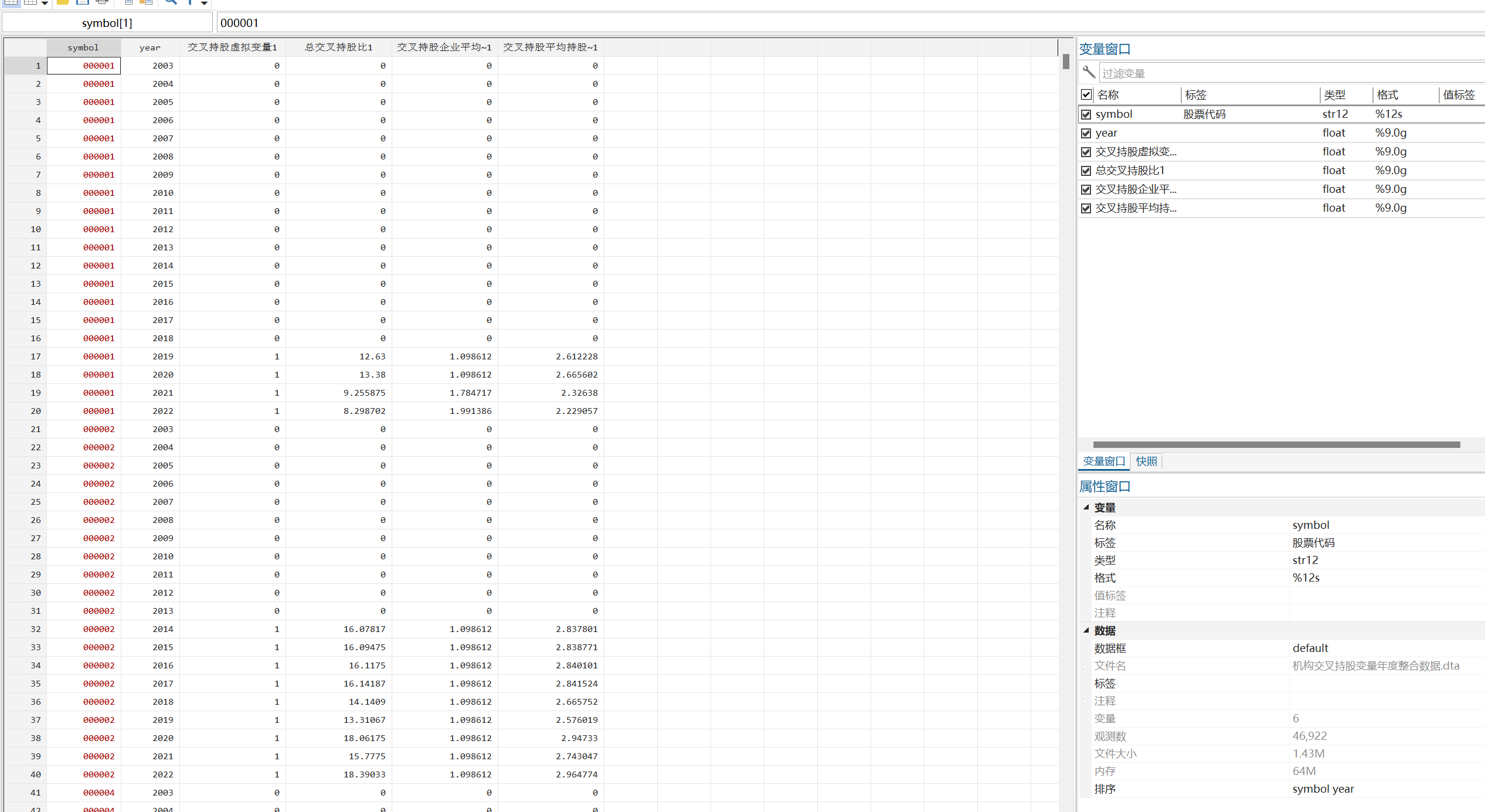

交叉持股虚拟变量:在季度层面,如果机构投资者同时持有本企业及同行业其他企业的股份数量与流通股股数之比大于等于5%,说明该企业存在机构交叉持股,取值为1,否则取0。

总交叉持股比:企业所有交叉持股机构投资者的平均持股比

交叉持股企业平均数:ln(1+与该企业共同的机构大股东所持有同行业同季度的平均企业数量)

交叉持股平均持股比:ln(1+与该企业共同的机构大股东所持有同行业同季度的企业平均持股比)

2.资料范围:

包括原始数据、计算代码和计算结果

3.参考文献

[1]邢斐,周泰云,李根丽.机构交叉持股能抑制企业避税吗?[J].经济管理,2021,43(05):125-141.

[2]He, J. (Jack), & Huang, J. (2017). Product Market Competition in a World of Cross-Ownership: Evidence from Institutional Blockholdings. The Review of Financial Studies, 30(8), 2674–2718.

2022-2003年企业机构交叉持股数据

(76 Bytes, 需要: RMB 34 元)

2022-2003年企业机构交叉持股数据

(76 Bytes, 需要: RMB 34 元)

京公网安备 11010802022788号

京公网安备 11010802022788号