雷达卡

雷达卡

目录

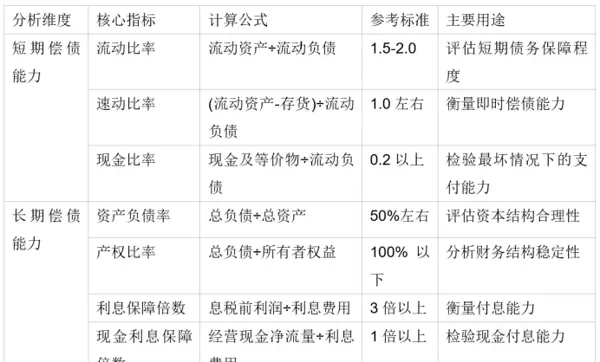

- 指标1:流动比率

- 指标2:速动比率

- 指标3:现金比率

- 指标4:资产负债率

- 指标5:产权比率

- 指标6:利息保障倍数

- 指标7:现金利息保障倍数

什么时候我们需要特别留意一家公司的偿债能力?

以下是一些常见的工作场景:

- 年底经营分析会上,老板可能会问:“今年利润不错,为什么现金流这么紧张?”

- 业务部门申请大额采购时,你可能会想:“这家供应商能按时回款吗?”

- 银行客户经理退回你的贷款申请,要求你补充一些材料……

这些场景实际上都在关注同一个核心问题:企业的偿债能力。

结合多年的财务数据分析经验,今天我将与大家分享如何评估企业的偿债能力。核心在于管理好以下7个指标:

此外,我们团队还整理了一份《财务分析实战工具包》,其中包含了一整套财务分析模型,对于进行偿债能力分析非常实用:

https://s.fanruan.com/xth2p

指标1:流动比率

流动比率是最基本的短期偿债能力指标,计算方法是流动资产除以流动负债。例如,一个部门的流动资产为300万元,流动负债为200万元,那么流动比率就是1.5。这意味着每1元的负债,有1.5元的资产作为保障。在实际工作中,建议该比率保持在1.5到2.0之间较为合理。

指标2:速动比率

速动比率比流动比率更为严格,因为它排除了不易快速变现的资产,如存货。例如,某个销售团队有200万元的流动资产,其中存货占80万元,流动负债为120万元。那么速动比率就是(200-80)/120=1.0。这表明即使不考虑存货,该团队也能偿还短期债务。

在分析商贸企业时,速动比率比流动比率更具参考价值,因为这类企业的存货周转快,价格波动较大。

指标3:现金比率

现金比率是最保险的指标,因为它只考虑实际的现金。例如,一个项目组手头有50万元现金,但需偿还的短期债务为200万元,现金比率就是0.25。这意味着在最坏的情况下,他们可以立即偿还25%的债务。根据经验,保持现金比率在0.2以上较为稳妥。

以上讨论的是短期偿债能力指标,接下来我们将转向长期指标,首先是资产负债率。

指标4:资产负债率

资产负债率是总负债除以总资产。不同行业的标准各不相同,例如房地产企业普遍较高,科技公司则相对较低。重要的是关注这一比率的趋势。如果发现一个公司的资产负债率持续上升,就需要特别警惕。

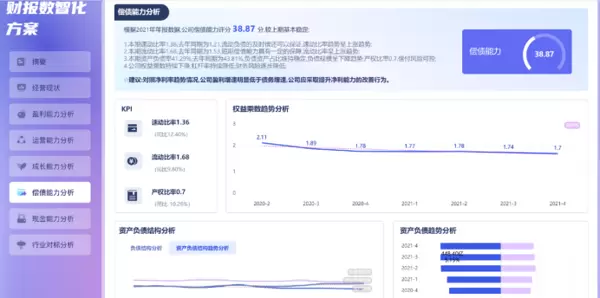

在进行这些指标分析时,我经常使用FineBI,它比传统Excel更方便进行快速指标计算,文中的看板也是用它搭建的,分析结果非常直观。感兴趣的读者可以在文末的【阅读原文】中尝试。

指标5:产权比率

产权比率反映了资本结构,显示债权人和股东的资金比例。例如,一个事业部的总负债为300万元,所有者权益为400万元,产权比率就是(总负债÷所有者权益)×100%=75%。这表明每100元的股东资金对应75元的借款。在我的分析经验中,这一比率低于100%通常表示财务结构较为健康。

指标6:利息保障倍数

利息保障倍数非常重要,因为它直接关系到企业能否偿还利息。计算方法是息税前利润除以利息费用。需要注意的是,利息费用应包括资本化部分。分析时,如果这一倍数低于2,就需要引起警惕;如果低于1,则说明企业无法偿还利息。

指标7:现金利息保障倍数

现金利息保障倍数是我个人非常重视的一个指标,因为它基于实际现金流而非账面利润。在分析重资产行业时,这一指标尤为有用,因为这些企业的折旧摊销金额较大,利润和现金流的差异明显。

实用建议

- 建立系统的分析框架。例如,在评估一个业务部门时,我会同时考虑其流动比率、资产负债率和利息保障倍数,以全面了解其偿债能力。

- 注意指标之间的关联。有时一个部门的资产负债率可能较高,但如果其利息保障倍数也很高,说明它有能力承担较高的负债水平。

- 分析时务必结合业务特点。对于现金流稳定的业务单元,可以适当放宽短期偿债指标;而对于现金流波动较大的业务,则应采用更严格的标准。

总之,偿债能力分析需要综合运用多个指标,不能仅依赖某一个数字。建立完整的分析体系,有助于更准确地评估企业的财务风险,为决策提供可靠的依据。

京公网安备 11010802022788号

京公网安备 11010802022788号