雷达卡

雷达卡

正文

剩余收益模型相关数据与代码及分析数据与代码说明剩余收益模型2001 - 2022年数据及do代码,涉及股票定价偏误、资本市场估值偏误、资产误定价等方面。

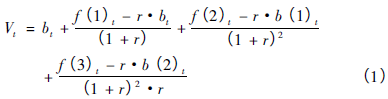

上市公司市场价值与内在价值偏离程度的度量采用内在价值与市场价值之比V/P来度量上市公司市场价值对内在价值的偏离程度。其中,上市公司每股内在价值V由剩余收益模型(RIM)估计得出,P为该公司股票当年所有交易日收盘价的平均值。具体含义如下:

- V/P = 1:表明上市公司市值(理论上)完美地体现了内在价值。

- V/P < 1:表明市场高估了上市公司的内在价值,且V/P越小说明内在价值被高估的程度越严重。

- V/P > 1:表明市场低估了上市公司的内在价值,且V/P越大说明内在价值被低估的程度越严重。

在此基础上,不考虑市场价值对内在价值偏离的方向,构建变量Deviation = |1 - V/P|来度量市场价值对内在价值的绝对偏离程度。Deviation的取值范围为(0,+∞),取值越大表明上市公司市场价值对内在价值的偏离越严重。

公式及方法参考信息披露质量与资本市场估值偏误 会计研究

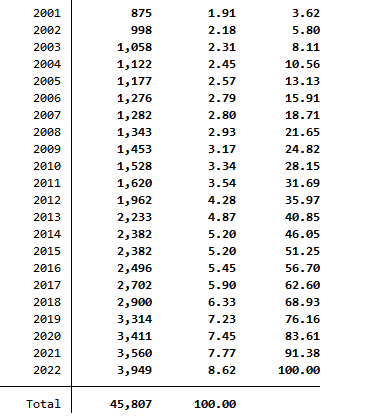

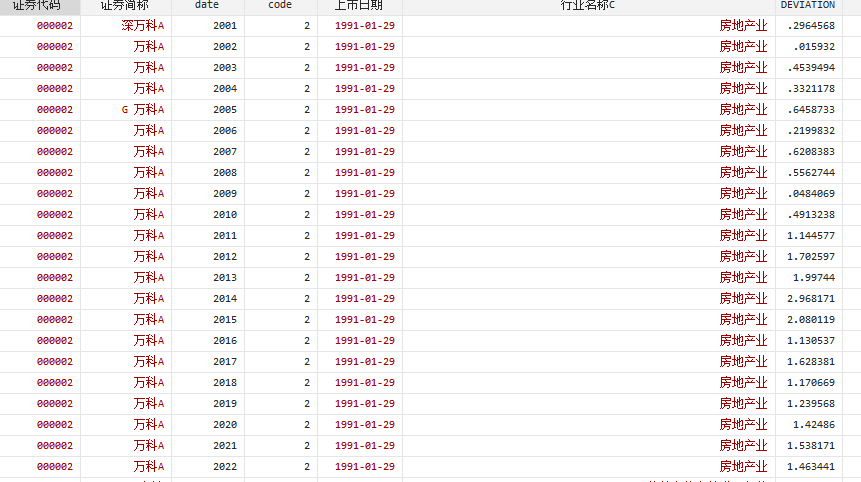

相关图片展示

处理结果相关图片

处理结果相关图片

下载说明

下载说明下载包含内容【所有数据均为数据库最新资料整理】文件:RIM模型2022yh.rar大小:67.67 MB

2001-2022年剩余收益模型与股票定价偏误实证分析(含Stata代码)

(76 Bytes, 需要: RMB 36 元)

2001-2022年剩余收益模型与股票定价偏误实证分析(含Stata代码)

(76 Bytes, 需要: RMB 36 元)

京公网安备 11010802022788号

京公网安备 11010802022788号