雷达卡

雷达卡

正文

钟凯刘晓光方法:1998 - 2021年A股短贷长投与短债长用数据及do代码

介绍:【所有基础数据均采用数据库最新数据,保证数据真实】

被解释变量

短贷长投:钟凯等(2016)提出,计算“短贷长投”水平的关键在于确定当期长期信贷与短期信贷的增量。具体步骤如下:

- 利用资产负债表计算长期借款本期增加额(本期长期借款+一年内到期非流动负债-前期长期借款)④。

- 利用现金流量表中“取得借款收到的现金”,计算当期短期信贷增量(取得借款收到的现金-长期借款本期增加额)。

- 利用长期借款本期增加额与现金流量表相关数据,计算“短贷长投”的代理变量(购建固定资产等投资活动现金支出-(长期借款本期增加额+本期权益增加额+经营活动现金净流量+出售固定资产现金流入))⑤。

短债长用:参考刘晓光和刘元春(2019)的做法,利用短期负债比例(短期负债/总负债)与短期资产比例(短期资产/总资产)之差来衡量企业的短债长用水平,指标数值越大意味着企业短债长用的程度越高。本文也注意到有学者使用“短贷长投”(钟凯等,2016)来衡量企业投融资期限错配程度。

相关图片展示

[td]图片内容 | 图片链接 |

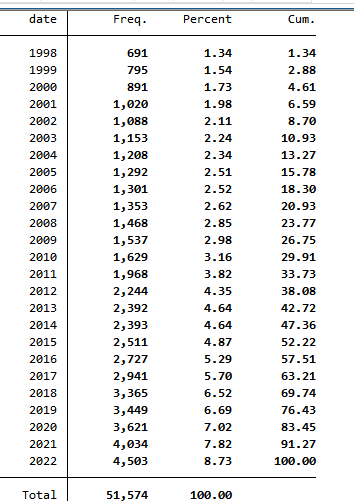

相关示例图1 中国A股市场短债长用与短贷长投数据及DO代码分析(1998-2022)

(76 Bytes, 需要: RMB 36 元)

中国A股市场短债长用与短贷长投数据及DO代码分析(1998-2022)

(76 Bytes, 需要: RMB 36 元)

|  |

| 数据总量图 |  |

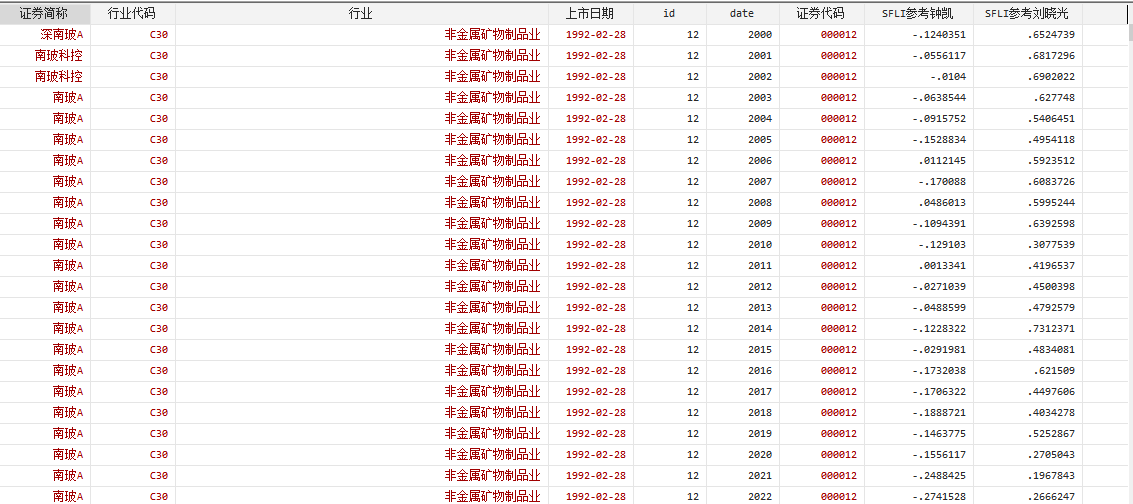

| 处理结果图 |  |

包含文件

短贷长用2022Yh.rar

京公网安备 11010802022788号

京公网安备 11010802022788号