雷达卡

雷达卡

二、战略自主的艰难转身

面对外界质疑与内部压力,赛力斯并未甘于被定义为“华为代工厂”,而是启动了一场系统性的转型行动。2024年7月,公司以25亿元全资收购“问界”商标及44项核心外观专利,将品牌资产完全纳入自身体系。这一举措不仅是法律层面的确权行为,更向市场释放出强烈信号:问界是赛力斯的品牌,而非华为的附属产物。

与此同时,公司在技术研发上加速推进自主化进程。自研打造的“魔方平台”已实现对超增程、纯电以及插电混动三种动力形式的全面兼容,新一代超级增程系统的热效率也提升至行业领先水平。根据规划,2025年赛力斯将投入50亿元建设全新研发中心,重点攻关800V高压快充平台和固态电池技术,力争在下一代电动化竞争中掌握主动权。

值得注意的是,赛力斯选择与华为深度合作的“智选模式”,在业内被视为一种激进且高风险的战略路径。数字经济应用实践专家骆仁童博士指出,正是这种大胆的合作方式,使赛力斯在短时间内实现了技术积累、品牌曝光与销售渠道的跨越式发展;但同时也带来了技术依赖性强、品牌独立性弱化等结构性问题。因此,其后续的战略调整并非简单地“去华为化”,而是通过资本与技术的双重绑定,重塑合作关系。

2024年底,赛力斯向华为旗下智能汽车解决方案子公司“引望”注资115亿元,获得10%股权。此举具有多重战略意义:一方面保障了未来高阶智驾系统的稳定供应,避免因合作变动导致产品断供风险;另一方面,作为股东参与引望的技术路线制定与生态布局,使赛力斯从被动接受者转变为规则共建者。这种“资本换话语权”的策略,标志着双方合作逻辑由单向赋能转向双向协同。

一、深度绑定的双面红利

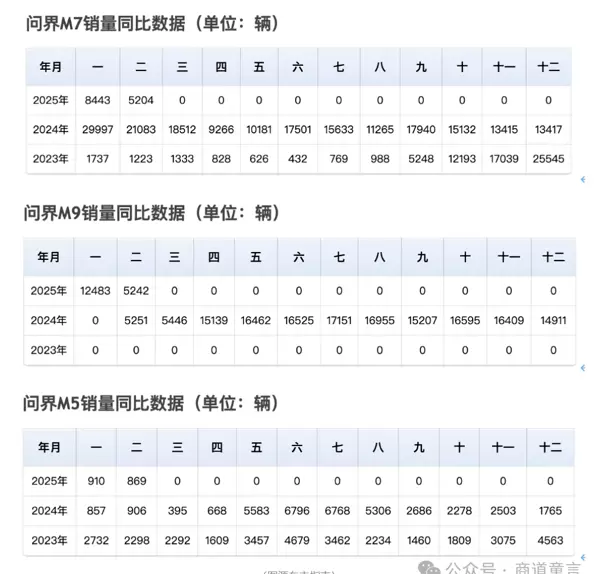

2021年,赛力斯与华为签署战略合作协议,正式开启“智选车”合作模式。这一决策迅速转化为显著的市场成果:公司营收从2020年的143亿元跃升至2024年的1451.76亿元,净利润由亏损24.5亿元转为盈利59.46亿元。问界系列全年销量达42.69万辆,同比增长182.84%,其中M7与M9两款车型成为现象级产品,不仅重塑了中国高端智能电动车市场的格局,也让赛力斯从一家边缘车企跃升为行业焦点。

然而,这种爆发式增长的背后,是高度依赖华为生态体系的现实。华为不仅提供智能座舱、ADS高阶智驾系统等核心技术,还将遍布全国的消费电子渠道转化为汽车销售终端——超过600家华为门店直接承担问界车型的展示与交付功能。这种“借船出海”的策略极大缩短了市场教育周期,但也引发了品牌认知的模糊。第三方调研数据显示,高达72%的车主在购车时认为自己购买的是“华为汽车”,仅有不足一成能准确说出制造商为赛力斯。

更深层次的问题体现在利润分配机制上。业内估算,每辆问界车型中,华为的技术授权及相关服务费用占比约15%,远高于传统供应链合作水平。这意味着尽管销量攀升,赛力斯的盈利空间仍受到上游技术方的强力制约。此外,随着华为“四界”战略(智界、享界、尊界、尚界)全面铺开,问界不再享有独家资源支持。自2024年起,华为对合作门店推行“托管制”,要求扩大面积、提升装修标准,导致经销商运营成本上升,而分成比例未同步优化,进一步压缩了渠道端的利润空间。

尽管深度绑定带来了短期爆发式增长,但也埋下了长期发展的不确定性。资本市场对此保持高度敏感,投资者开始重新审视:当华为的注意力被更多合作伙伴分散时,赛力斯是否还能维持现有的增长动能?

三、资本市场的冷静审视

2025年,赛力斯登陆港交所,以最高131.5港元的发行价完成约129亿港元的募资,成为当年港股规模最大的车企IPO,对应市值约为2600亿港元。然而上市首日股价即下跌6%,半小时内市值蒸发超150亿港元,最终收盘跌幅达4.64%。这一表现远低于同期A股估值水平,反映出国际投资者对其商业模式可持续性的审慎态度。

港股市场更关注企业的长期盈利能力与全球化潜力,而非短期销量数据。投资者的核心关切在于:赛力斯是否具备脱离华为后独立生存的能力?财报显示,2024年问界M9单一车型贡献了63%的营收,而此前主力车型M7销量同比下滑58%,产品结构高度集中,抗风险能力较弱。同时,公司资产负债率高达87.38%,虽已实现盈利,但主要依赖高端车型带来的高毛利支撑。一旦市场竞争加剧或消费者偏好发生转移,其盈利基础可能迅速动摇。

此外,A股与港股的估值逻辑存在明显差异。在A股市场,赛力斯曾因“华为概念”享受溢价,静态市盈率一度达到37倍;而在更为成熟的港股市场,投资者更看重自由现金流、海外拓展能力以及核心技术壁垒。目前赛力斯海外收入占比不足5%,关键技术仍有部分依赖外部输入,这些因素共同导致其在国际资本眼中尚未完成从“概念股”到“价值股”的实质性转变。

IPO破发并非否定其过往成就,而是市场对其下一阶段成长路径提出的更高要求:必须证明自身不仅是华为生态中的优秀执行者,更是拥有独立技术判断力与全球市场竞争力的整车企业。

制造能力的跃升标志着赛力斯从“借用”走向“自主”的关键转型。2024年,公司正式收购由重庆市政府投资77亿元建设的“问界超级工厂”,实现了对生产基地的完全掌控。这一举措不仅有效降低了长期运营成本,更赋予企业在产能规划、工艺优化和质量监管方面的绝对主导权。工厂引入行业领先的自动化生产线,采用一体化压铸技术,将原本222个独立零部件整合为仅10个模块,显著提升车身刚度与生产效率,为多款车型共线制造提供了坚实基础。

在产品战略层面,赛力斯确立了以“智能安全”为核心的价值定位,并构建起覆盖生命保护、车身防护、健康呵护与隐私守护四大维度的安全体系。问界M9在中保研C-IASI测试中荣获唯一“超4G”评级,其五层电池安全架构与720°全域防护车身设计,正逐步成为品牌鲜明的技术标签。这种从“智能体验”向“安全信任”的叙事转变,使企业在激烈的价格竞争之外,开辟出全新的差异化赛道。

渠道布局方面,赛力斯持续推进多元化拓展。在依托华为渠道资源的同时,公司已与中升控股达成战略合作,计划将其旗下BBA等豪华品牌4S店升级为“问界用户中心”,目标于2025年建成300家。该策略既延续了品牌的高端调性,又避免了自建网络所需的巨额前期投入。海外市场亦加速推进,产品现已进入62个国家,并宣布在匈牙利建立欧洲首个生产基地,规划年产能达15万辆,旨在突破欧盟碳关税壁垒并满足本地化生产要求。

上述动作共同勾勒出赛力斯的第二增长曲线——不再依赖单一爆款车型或外部赋能,而是通过夯实制造根基、强化安全技术标签以及构建全球化渠道网络,系统性打造可持续发展的竞争壁垒。

赛力斯的港股IPO并非征程的终点,而是一场更深层次竞争的开端。过去,它曾借助华为的力量登高望远;如今,则需独立构筑属于自己的战略高地。在智能电动汽车这场长周期竞赛中,短期销量爆发 лишь起点,真正决定胜负的是技术自主能力、制造体系韧性以及全球市场布局的深度。赛力斯的选择昭示着一种清醒的成长哲学:真正的“不躺赢”,是在享受合作红利的同时,始终为独立前行积蓄力量。

京公网安备 11010802022788号

京公网安备 11010802022788号