雷达卡

雷达卡

一、量化回测:策略验证的核心环节

在量化交易实践中,回测是策略正式上线前不可或缺的测试步骤。它利用历史市场数据模拟策略运行过程,评估其盈利能力、风险控制水平以及在不同市场环境下的稳定性,从而避免未经验证的策略直接投入实盘造成重大损失。无论是趋势跟踪、高频交易还是套利类策略,均需依赖回测来筛选最优参数组合并优化逻辑结构。

从实际应用角度看,回测的主要价值体现在三个方面:一是显著降低实盘试错成本;二是通过年化收益、最大回撤等关键指标对策略绩效进行量化分析;三是帮助识别潜在的逻辑缺陷或参数过拟合问题。对于量化开发者而言,选择一个高效且精准的回测工具,是提升研发效率和策略质量的关键前提。

二、基本原理:理解量化回测的底层逻辑

1. 构成回测的四大要素

历史数据:涵盖价格行情(如开盘价、收盘价、成交量)、基本面信息、资金费率等内容。数据的完整性和准确性直接影响回测结果的真实程度。

策略逻辑:必须包含明确可执行的规则,例如入场与出场条件、仓位分配机制、止损止盈设置等,所有操作都应能被程序识别与执行。

绩效指标:用于衡量策略表现的核心参数包括年化收益率、夏普比率、最大回撤、胜率及盈亏比等,这些数据为后续决策提供依据。

约束条件:需考虑交易过程中存在的现实限制,如手续费、滑点、资金规模上限、持仓比例限制以及流动性影响等。

2. 回测应遵循的关键原则

真实性:尽可能还原真实交易环境,尤其是交易成本和滑点模型的设定,确保模拟贴近实盘。

稳健性:防止过度拟合历史数据,可通过样本外测试、参数敏感性分析等方式验证策略的泛化能力。

高效性:所选框架应支持快速迭代与大规模数据处理,以适应复杂策略的研发需求。

三、主流回测框架深度解析(含实操建议)

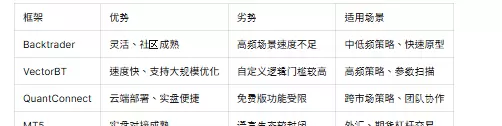

1. Backtrader(Python)—— 高度灵活的本地化框架

核心优势:支持多资产类别与多时间周期分析,内置大量技术指标和分析模块,允许用户自定义策略逻辑与报告输出格式,社区活跃,文档丰富。

适用场景:适用于中低频交易策略开发,覆盖股票、期货及加密货币等领域,特别适合用于策略原型构建与快速迭代。

实操要点:

- 数据导入:支持 CSV 文件与 Pandas DataFrame 格式输入,推荐结合专业级数据接口获取标准化历史数据,减少清洗工作量;

- 策略编写:继承 Strategy 类,重写 init 方法完成初始化配置,next 方法实现逐K线逻辑判断;

- 回测配置:设定初始资金、交易费用、滑点参数,并通过 Cerebro 引擎启动回测流程;

- 结果分析:调用 analyzers 模块生成详细绩效报告,配合 Matplotlib 等可视化工具绘制资金曲线与回撤图。

2. VectorBT(Python)—— 基于向量运算的高性能框架

核心优势:采用向量化计算替代传统循环结构,回测速度较 Backtrader 提升 10 至 100 倍,非常适合大规模参数扫描与蒙特卡洛模拟。

适用场景:高频交易策略、需要快速验证多种假设的研究型项目,以及涉及海量参数优化的任务。

实操要点:

- 数据处理:基于 Pandas 与 NumPy 进行高效处理,建议使用高精度行情数据源获取分钟级或 Tick 级数据,提高高频策略模拟精度;

- 策略封装:将买卖信号以数组形式表达,避免逐条遍历,充分发挥向量化优势;

- 性能优化:可启用 GPU 加速(需配置 CUDA 环境),大幅提升处理超大体量 Tick 数据的能力;

- 结果导出:支持一键生成综合绩效报表与风险分析图表,便于横向对比不同参数组合的表现。

3. QuantConnect(云端平台)—— 一体化量化研究环境

核心优势:无需本地部署,支持 Python 与 C# 编程语言,集成丰富的历史数据库资源(涵盖股票、期货、数字货币等),并具备实盘对接能力。

适用场景:跨市场策略设计、团队协作开发、希望快速将策略推向实盘的用户。

实操要点:

- 策略编写:基于 QCAlgorithm 类开发,可调用平台原生数据接口或接入第三方数据服务补充信息;

- 回测与优化:系统自动计算各项绩效指标,支持参数寻优与样本外验证功能;

- 实盘迁移:支持一键连接券商或交易所 API,简化上线流程,加速策略落地。

4. MetaTrader 5(MT5)—— 外汇与期货专用解决方案

核心优势:内置完整的回测引擎与 MQL5 编程环境,支持自动化交易与实盘直连,广泛应用于外汇与大宗商品期货领域。

适用场景:专注于杠杆类品种(如外汇、期货)的策略开发,尤其适合偏好图形化编程界面的用户。

实操要点:

- 数据管理:利用 MT5 自带数据中心或外部接口补充历史数据,确保跨市场数据的一致性与时效性;

- 策略编写:使用 MQL5 语言开发 EA(Expert Advisor),设定交易信号触发机制与资金管理规则;

- 回测验证:借助平台内建工具模拟不同行情波动环境,重点关注滑点与杠杆效应对策略稳定性的影响。

四、如何选择合适的回测框架?

选择核心逻辑:在挑选回测框架时,应优先关注数据质量而非单纯追求功能多样性。无论采用哪种工具,高质量的历史与实时数据是保障回测结果可靠的基础。缺乏准确的数据支撑,即使框架再先进,也难以得出可信结论。

五、常见疑问解答(FAQ)

- 为什么回测表现优秀,但在实盘中却出现亏损?

六、总结

量化回测是量化交易中的关键环节。选择适合的回测框架能够显著提升策略开发效率,但必须明确:数据质量是决定回测准确性的基础前提。无论是采用 Backtrader 所提供的高度灵活性,还是利用 VectorBT 实现的高性能计算优势,亦或是使用 QuantConnect 获得的便捷性,这些工具的效果都依赖于高质量的历史与实时数据支持。

开发者应结合自身的策略特性(如中低频或高频)、技术栈偏好(例如 Python、C# 或 MQL5)以及未来实盘部署的需求,合理选择回测系统。同时,务必优先确保所用数据的真实性与完整性,使回测结果尽可能贴近真实交易环境,为策略的实际运行提供可靠保障。

1. 为什么回测结果与实盘表现存在偏差?

核心原因在于回测环境与实际交易环境之间存在差异。为缩小这种差距,可采取以下措施:

- 优化滑点模型,依据市场流动性动态调整参数;

- 纳入真实交易成本,包括手续费、印花税及市场冲击成本;

- 采用样本外数据进行验证,防止模型过拟合;

- 选用高精度数据源,例如 Alltick 提供的实时数据 API,以保证数据与实盘的一致性。

2. 如何提升回测效率?

从技术层面出发,可通过以下方式加速回测过程:

- 引入向量化回测框架(如 VectorBT),替代传统的循环处理逻辑;

- 对原始数据进行预处理,剔除无效记录并统一格式标准;

- 在大规模参数寻优场景下,应用分布式计算架构提升运算速度。

在流程设计上,建议先聚焦核心策略逻辑的验证,在简化参数的前提下快速迭代,待主干逻辑稳定后再开展细粒度优化。同时,优先选择支持批量回测的平台或框架,提高整体研发效率。

3. 高频策略回测需注意哪些要点?

针对高频交易策略,回测过程中需要特别关注以下几个方面:

- 数据精度必须达到 Tick 级或秒级,以还原真实市场变化节奏;

- 建立合理的滑点与流动性模型,因高频交易对执行价格极为敏感;

- 确保具备足够的硬件性能,以应对海量数据的存储与计算需求;

- 在回测中模拟交易延迟,包含网络传输延迟和交易所撮合系统的响应延迟。

京公网安备 11010802022788号

京公网安备 11010802022788号