雷达卡

雷达卡

中信建投发布关于锂产业链2026年投资机遇的分析报告,指出在当前市场环境下,资源自给率仍是核心关注指标。未来几年产能和产量有望显著提升的企业将成为重点配置方向。同时,具备低成本优势的优质资源项目更受青睐,这类企业具备穿越行业周期的能力,是长期投资中的优质标的。

高资源自给率意味着企业在原料供应上具备稳定性,能够维持较高的毛利率水平,避免陷入纯锂盐加工环节可能面临的低利润困境。随着全球对锂资源战略地位的认知不断提升,各国对锂资源开发的管控也日益加强。例如加拿大已限制中国企业参与当地锂矿开发,南美“锂三角”国家正筹划组建“锂佩克”,旨在联合调控供给与价格。在此背景下,保障本土锂资源供应对中国新能源产业的发展具有不可替代的战略意义。

行业处于周期底部阶段,并购重组活动频繁。拥有低成本优质资源的企业不仅能在低迷行情中保持相对稳健的生产经营状态,还能积累充足的现金流,在行业低位时通过并购进一步扩张,增强抗周期能力。此外,随着锂价波动幅度收窄,复制此前历史高点60万元/吨行情的可能性较低。价格波动趋于平缓后,企业自身成长性成为关键变量,产能与产量具备大幅增长潜力的企业将更受资本市场关注。

锂:周期底部已现,储能或成新驱动力

供给端:整体持续增长,但扰动因素制约弹性空间

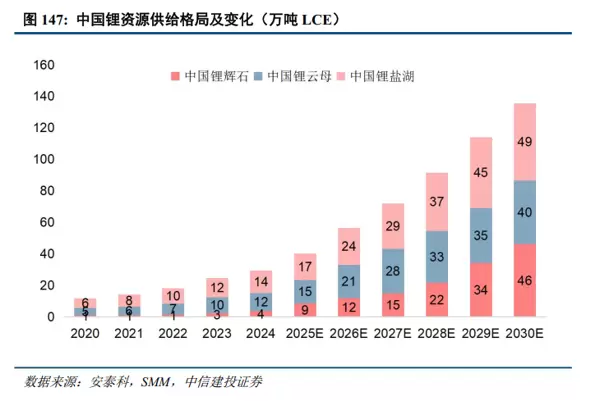

全球锂资源供给格局正朝着多元化方向发展,中国在全球供应链中的角色愈发重要。早期的“三湖一矿”格局逐步演变为“三湖七矿”,如今更是呈现多点开花的局面。尽管澳洲仍是全球最主要的锂原料产地之一,但其产量占比已从过去的“半壁江山”下降至不足三成;南美盐湖的全球供给比例也由高位回落至27%左右;非洲则快速崛起,目前在全球供给中占据超过10%的份额。

中国是全球唯一同时拥有盐湖、锂辉石和锂云母等多种在产锂资源类型的国家,其原生锂资源产量占全球比重已从不足20%上升至26%。预计到2030年,这一比例将达到40%。若计入中资企业在海外持有的锂资源权益,中国实际可掌控的锂资源供应量全球占比将突破50%。

在建项目兑现度提高,新增产能落地确定性增强

矿山建设周期长、不确定性高,导致过去新建项目常出现延期或未能如期投产的情况。然而,经历2023至2025年连续三年的价格下行后,高成本、高融资压力及技术不成熟的项目多数已被市场淘汰。部分推迟项目也已明确后续时间节点,叠加工程技术经验的积累,项目建设的可靠性显著提升。因此,当前在建项目的最终兑现概率较前几年明显改善。

高成本产能退出,供需结构得到优化

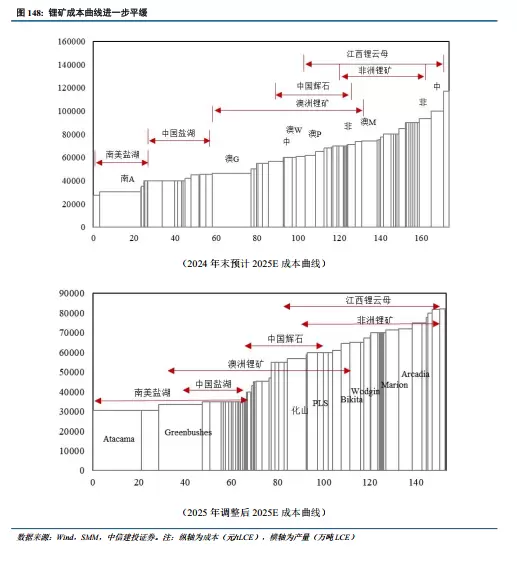

受近三年锂价持续走低影响,自2024年起,海外高成本矿山陆续减产或停产。截至目前,澳大利亚已有四座矿山停止运营,分别为Finniss、Cattlin、Bald Hill以及Pilbara旗下的Ngungaju工厂。除Bald Hill精矿产能为15万吨外,其余三个项目均为20万吨级,合计停产精矿产能约75万吨(折合碳酸锂当量约9.4万吨),约占澳洲当前总产能的15%。此外,Wodgina矿山也面临因成本压力而退出的风险。

澳洲供应稳步扩张,但增速边际放缓

尽管部分项目退出,澳洲仍有多项产能扩张计划推进中。Greenbushes项目计划于2025年底新增52万吨锂精矿产能(折合约6.5万吨LCE);Pilgangoora的P1000项目已投产并进入爬产阶段,带来约32万吨新增产能(折合约4万吨LCE);新建项目Mt Holland规划产能约5万吨LCE,预计2025年产量达3~4万吨,2026年实现满产;Kathleen Valley已于2024年三季度投产,并已达到满产状态,总产能为50万吨精矿(折合约6万吨LCE)。综合来看,预计2025—2027年澳洲锂矿产量分别为46.2万吨、54.4万吨和59.3万吨。

南美盐湖扩产重心转向新建项目

南美地区的产能增长正从现有项目扩建逐步过渡到全新项目投产阶段。SQM旗下盐湖产能已从2019年前的不足5万吨提升至2024年的21万吨,并有进一步扩至28万吨的规划;ALB的扩产工程已完成,产能由4万吨提升至8.5万吨,目前已接近满产;Hombre Muerto产能由2万吨增至2.7万吨,后续扩至3.5万吨的计划暂时放缓;Orocobre盐湖产能已扩展至3万吨。

赣锋锂业的Cauchari-Olaroz项目已建成4万吨产能,当前开工率约为85%,未来计划扩产至8万吨。南美主要的新建盐湖项目还包括赣锋锂业的Mariana、紫金矿业的3Q项目、Centenario Ratones、Sal de Vida和Rincon等,合计规划产能接近30万吨。其中,中资企业主导的项目进展较快,赣锋锂业与紫金矿业的项目均已实现投产,合计贡献产能8万吨。此外,远景规模较大的还有LAC与赣锋锂业合作的PPG项目,以及力拓布局的相关资源项目。

中国云母锂供应持续受到扰动,环保问题、权证审批以及市场价格低迷等因素叠加,导致产量增速放缓。2025年预计国内锂辉石、锂云母和盐湖提锂的产量将分别达到8.7万吨、14.7万吨和17.0万吨。此前江西地区因矿藏浅、基础设施完善且政策支持,云母锂项目扩张迅速;相比之下,盐湖与辉石类项目则受限于采矿许可获取缓慢及推进进度滞后,发展相对迟缓。

随着盐湖和辉石项目的各项手续逐步落地,相关资源开发进入加速阶段,未来将迎来稳定的产能释放期,其中锂辉石将成为增长最快的锂资源类型。预计2025—2027年,中国本土锂资源总产量将分别达40.3万吨、56.6万吨和72.1万吨。

与此同时,南美盐湖锂资源也在稳步推进,Rincon等重点项目陆续投产。预计2025—2027年南美盐湖锂产量分别为40.6万吨、47.8万吨和52.2万吨。

综合来看,2025—2027年全球原生锂资源供给预计为156.7万吨、196.9万吨和230.5万吨,同比增长31.4万吨、40.2万吨和33.6万吨,增速分别为25.1%、25.7%和17.4%。若计入再生锂的补充作用,全球锂总供给将在同期达到165.2万吨、208.9万吨和250.5万吨,增量分别为33.1万吨、43.7万吨和41.6万吨,增速为25.1%、26.4%和19.9%。

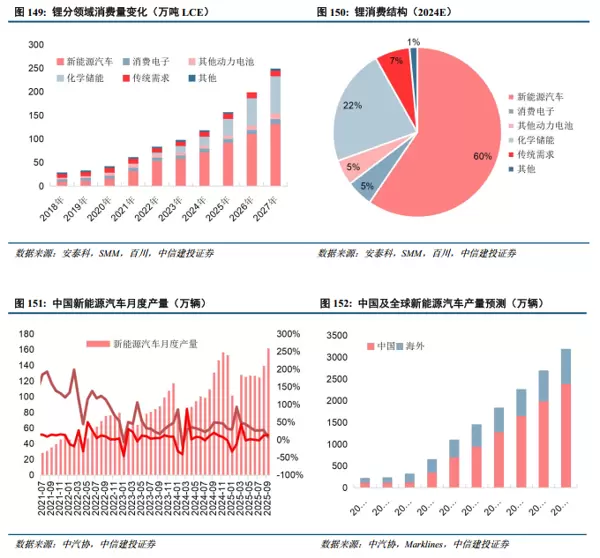

在需求端,新能源汽车市场表现强劲,展现出较强韧性。根据中国汽车工业协会数据,2025年1—9月,新能源汽车产销分别完成1124.3万辆和1122.8万辆,同比增幅达35.2%和34.9%。新能源汽车销量占新车总销量比重提升至46.1%。9月单月销量达160.4万辆,全年有望突破1600万辆,创下历史新高。

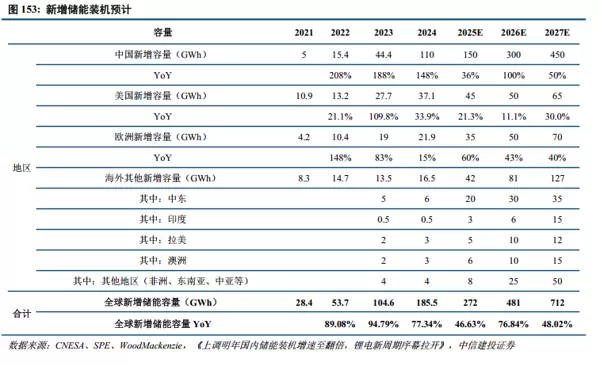

储能领域需求大幅增长,或开启新一轮周期上行。在国内,“136号文”推动下,储能市场加快向市场化转型,电池排产活跃,招标需求旺盛,与此前“取消强制配储”带来的悲观预期形成鲜明对比。各地通过容量补偿机制、容量电价政策以及扩大峰谷价差等方式,积极推动储能商业化进程。2025年1—9月,国内新增储能项目招标规模达255.8GWh,同比增长97.7%。预计2025—2027年国内储能新增装机将分别达到130GWh、160GWh和210GWh。

海外市场同样保持高景气度。2025年1—7月,美国新增大型储能装机6.62GW/21.01GWh,同比增长37.5%/42.1%。尽管第二季度受关税因素影响出货有所延迟,但随着“对等关税”暂缓实施两个季度,叠加OBBB法案确认储能项目可继续享受IRA补贴至2033年,美国客户对中国储能产品的进口已恢复。此外,在2026年1月1日301关税可能重启的背景下,存在提前抢发的趋势。欧洲、澳洲、拉美及东南亚等地大型储能项目频繁落地,户用储能需求明显回暖,工商储需求也维持高位。

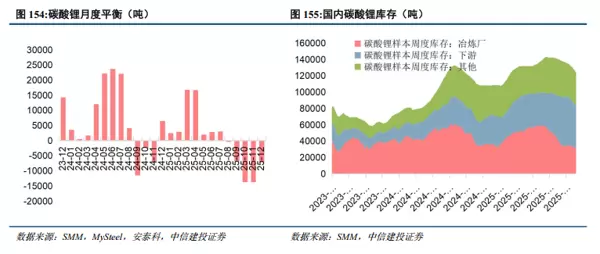

整体来看,锂市场需求呈现“淡季不淡”的特征。在动力电池与储能系统的双重拉动下,锂电材料供需偏紧,下游订单充足。自8月以来,部分盐湖和矿山因权证问题停产,造成阶段性供给收缩。从10月起,碳酸锂出现月度级别短缺,库存持续去化。

基于静态测算,2025—2027年全球锂供需或将分别过剩9.0万吨、8.5万吨和2.5万吨,过剩比例为5%、4%、4%。然而,随着储能大周期启动,2026年起供需关系将动态收紧,逐步迈向紧平衡状态。动力锂电池需求具备韧性,叠加储能需求快速上升,行业供需格局有望进一步优化,推动整体趋势向上发展。

在投资策略方面,应重点关注资源自给率较高的企业,尤其是未来几年产能和产量具备显著增长潜力的标的。高资源自给率意味着原料供应稳定、成本可控,有助于规避纯锂盐加工环节可能面临的低利润风险。同时,随着全球对锂资源战略价值的认知加深,加拿大限制中资开发本地锂矿、南美“锂三角”拟组建“锂佩克”以掌控供给与定价权,凸显本土资源保障对于我国新能源产业发展的关键意义。

此外,在行业底部时期,并购重组活动频繁,拥有低成本优质资源的企业更具抗风险能力,可在周期低点维持良好运营并积累现金流,伺机进行资源整合,实现穿越周期的发展。随着锂价波动趋于平缓,再现历史高价(如60万元/吨)的可能性降低,市场更关注企业自身的成长性,特别是那些具备大规模产能扩张能力的公司。

潜在风险因素包括:一是全球经济深度衰退导致消费骤降。国际货币基金组织最新《世界经济展望报告》预测,2025年全球经济增速为3.2%,较此前上调0.2个百分点;2026年预计增长3.1%,与前次持平。报告指出,全球经济增长仍处疲软状态,贸易政策不确定性抑制消费与投资,公共债务持续攀升,加之国防支出增加、人口老龄化及利率上升,给财政带来额外压力。若经济陷入严重衰退,将对有色金属消费需求造成显著冲击。

二是美国通胀失控引发美联储超预期加息。若美国未能有效控制通胀水平,持续采取紧缩货币政策,将对以美元计价的有色金属价格形成压制,进而影响整个产业链的价格体系。

国内新能源领域的消费增长未达预期,同时房地产相关消费仍处于疲软状态。虽然各地在房产销售政策方面已逐步放松,但居民的购房意愿依然偏低,地产企业面临的债务问题化解进展缓慢。

若未来房屋销售情况未能出现明显好转,房地产竣工环节可能面临增速放缓的风险,进而对国内部分有色金属的需求产生不利影响。

京公网安备 11010802022788号

京公网安备 11010802022788号