雷达卡

雷达卡

国内债市预计在2026年维持低位震荡格局。短期来看,超长债利率经历大幅上行后已显现配置价值,吸引保险等长期资金逐步入场,市场整体情绪趋于谨慎,普遍等待中央经济工作会议释放更明确的政策信号。

通胀方面,CPI预计将呈现低斜率回暖态势。尽管南方时令蔬菜上市和北方设施农业供应增加有望缓解部分食品价格压力,但猪肉价格拖累仍在,叠加内需修复偏弱,回升幅度受限,短期内难以摆脱低通胀环境。

外部市场焦点集中于美联储即将公布的货币政策决议。虽然市场普遍预期将降息25个基点,但对后续政策路径及经济预测存在较大分歧。尤其此次经济预测缺乏完整季度数据支撑,进一步加剧了解读难度与市场波动风险,为全球金融市场带来不确定性。

总体而言,市场正在弱复苏、缓通胀与外部政策不确定性的多重因素中寻求平衡方向。

行情回顾

截至今日18点,利率债多数下行:1年期国债收益率下行0.75bp至1.39%,3年期下行0.5bp至1.34%,5年期下行0.75bp至1.57%,10年期微幅上行0.1bp至1.84%,30年期下行1.85bp至2.24%;10年期国开债收益率下行1.35bp至1.90%。信用债方面,收益率普遍显著下行,其中2年期AAA级信用债下行1.5bp至1.85%,3年期下行1.83bp至2.02%,5年期持平于2.24%。转债市场表现活跃,中证转债指数收报483点,上涨0.44%。

1、债市利率或延续低位运行

中山证券研究所债券组主管方鹏飞指出,基于2025年财政政策推动下GDP增速、消费恢复及工业企业营收等指标的表现,结合当前房价普遍下跌、内需疲软的现实,2026年中国经济仍面临一定下行压力,宏观政策需保持宽松以提供支持,因此利率上行空间有限。同时,考虑到我国货币政策利率与长端利率在全球范围内处于较低水平,央行大幅降息的空间亦受限,预计2026年降息幅度将与2025年相近。综合判断,明年债市利率大概率维持低位震荡。

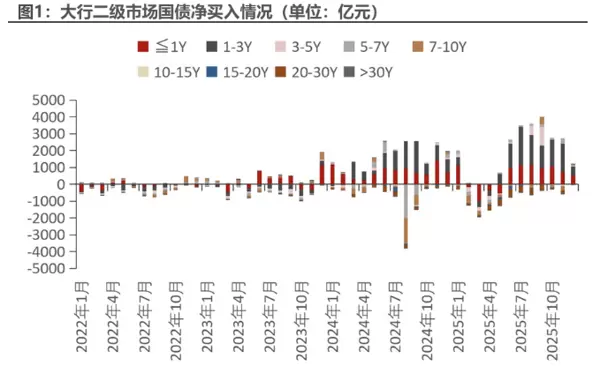

国联民生证券固收首席分析师徐亮表示,12月初超长债利率快速上行,由于前期交易盘大量参与地方债投资,导致超长地方债调整幅度超过国债,一级市场甚至出现高达9bp的套利空间。随着价格回调至具备性价比区间,保险机构自12月3日起加大净买入力度(当时30年期地方债收益率约2.45%),单日净买入规模超百亿元。目前新发30年期地方债收益率在2.48%-2.51%,旧券在2.39%-2.40%,与国债利差达24bp,处于2022年以来96%的历史分位,吸引力明显提升,后续需关注配置盘持续介入的可能性。

华创证券投资交易部认为,当前市场情绪仍以观望为主,主要等待中央经济工作会议明确来年政策基调。在关键信息落地前,债市难有趋势性行情,30年期“25特6”可能维持在2.25%-2.275%区间内波动。

2、消费温和复苏,通胀回升有限

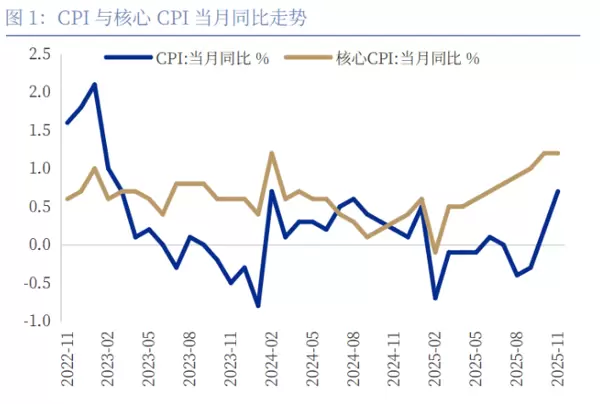

中国银河证券首席宏观分析师张迪分析称,未来CPI回升需重点关注两方面:一是农产品供给改善,南方本地菜陆续上市、北方设施蔬菜产量上升,或将缓解此前供需紧张局面,使得蔬菜价格上涨动能减弱;二是猪肉价格拖累仍在延续,鲜果价格平稳,食品项对CPI的压制作用或略有扩大。此外,部分消费品因扩内需政策导致需求前置,价格反而走弱,若要实现价格持续回升,需进一步拓展国补覆盖范围,并加强服务消费领域的政策支持。鉴于“十五五”规划强调“扩大优质消费品和服务供给”,他对后续CPI回升持谨慎乐观态度。

财信金控首席经济学家伍超明认为,在低基数效应、反内卷政策推进以及促消费措施逐步显效背景下,CPI环比逐月上升的概率上升,四季度同比中枢预计约为0.7%。尽管财政增量政策和内部结构调整有助于抬升通胀中枢,但受制于外需放缓、关税影响显现、地产与就业稳增长压力犹存,CPI与PPI整体回升幅度仍然有限,低通胀格局难以根本扭转。要实现物价更明显反弹,仍需出台更具力度的需求端刺激政策。

中银证券首席宏观分析师朱启兵指出,核心CPI同比增速与10月持平,服务类价格同比涨幅较上月回落0.1个百分点;猪肉价格同比与环比降幅均收窄,但环比表现明显弱于季节性规律;耐用消费品价格依旧低迷,燃油车与新能源汽车价格同比继续下降,房租环比下滑,国际油价下行也带动国内汽油价格回落。他维持原有判断:受基数影响,CPI同比将延续低斜率上行趋势;PPI同比转正时间点可能出现在2026年第二至第三季度之间,全年PPI预计将呈缓慢回升走势。

3、美联储会议成全球市场风向标

墨尔本Vantage Markets分析师陈赫贝表示,投资者正高度关注美联储年内最后一次具有重大影响力的决策会议。尽管降息25个基点已被广泛定价,但真正影响市场的变量在于其发布的经济预测摘要(SEP)。此次预测因缺少一个完整季度的数据验证,发布背景较为特殊,增加了市场解读的复杂性和潜在波动空间。

加拿大皇家银行环球资产管理美国固收主管安杰伊·斯基巴指出,当前市场对降息后的路径存在显著分歧,尤其是在通胀粘性、劳动力市场韧性以及经济增长前景等方面缺乏一致预期。这种不确定性不仅会影响美债走势,也将通过资本流动与汇率传导机制波及包括中国在内的全球债券市场。

当前美联储会议的核心争议可能聚焦于本轮宽松周期的持续时间,即距离政策转向中性或紧缩还有多远。在这一问题上,委员会内部预计仍将存在明显分歧。尽管部分委员主张进一步降息以刺激经济,也有声音认为美国当前经济基本面并不支持继续放松货币政策,市场将密切关注这些不同立场的演变。

作为美联储主席的潜在候选人之一,哈塞特可能倾向于为降息提供理论支持。他曾指出当前环境具备“充分空间”进行利率下调,同时强调将基于个人判断做出决策。然而,随着越来越多的声音呼吁在未来数月内维持利率相对稳定,政策路径的不确定性依然较高。

从我们的视角来看,在最近一次降息之后,若美国经济如预期在2026年进入加速增长阶段,则后续再度降息的必要性或将显著降低。虽然出于政治层面的因素——例如2025年5月可能出现的领导层更替——不排除会有一轮象征性或策略性的降息操作,但从纯粹经济动能的角度出发,在可预见的未来,美国可能不再需要进一步的利率下调。

今日债市要闻

1、国际货币基金组织上调2025年中国经济增速预期

12月10日,国际货币基金组织(IMF)在北京表示,尽管面临多重外部与结构性挑战,中国经济展现出较强的韧性。IMF最新预测显示,2025年中国经济增长率有望达到5%,相较其2025年10月发布的《世界经济展望报告》中的预测值上调了0.2个百分点。

2、国家统计局:CPI同比上涨0.7%,PPI同比下降2.2%

根据国家统计局公布的数据,2025年11月全国居民消费价格指数(CPI)同比上涨0.7%。同期,工业生产者出厂价格指数(PPI)同比下降2.2%,工业生产者购进价格同比下降2.5%。值得注意的是,PPI与购进价格环比均上涨0.1%,涨幅与前一个月持平,显示出价格水平趋于企稳的迹象。

京公网安备 11010802022788号

京公网安备 11010802022788号