雷达卡

雷达卡

当地时间12月10日,美联储决定将联邦基金利率目标区间下调25个基点,调整至3.5%~3.75%。此次降息是美联储自2024年9月开启本轮宽松周期以来的第六次,也是今年9月以来连续第三次下调利率,符合市场普遍预期。

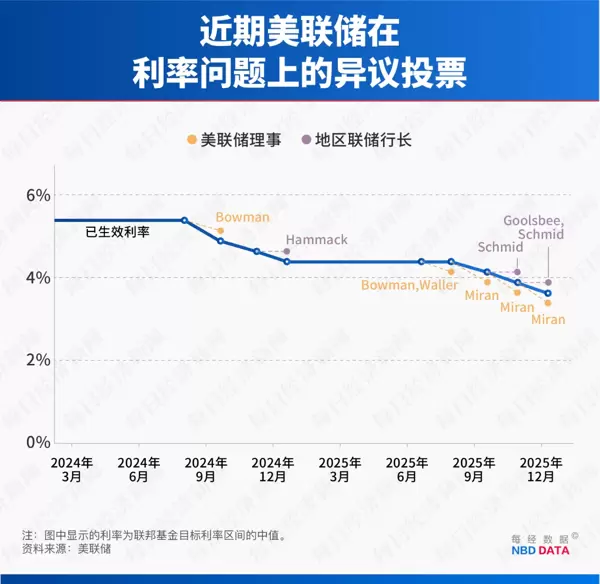

尽管决议整体符合预期,但内部意见分歧显著加剧。在联邦公开市场委员会(FOMC)的12名票委中,有3人投出反对票,为2019年9月以来最多的一次。其中,美联储理事斯蒂芬·米兰(Stephen Miran)主张更大幅度的50个基点降息;而堪萨斯城联储主席杰弗里·施密德(Jeffrey Schmid)与芝加哥联储主席奥斯坦·古尔斯比(Austan Goolsbee)则倾向于维持利率不变。

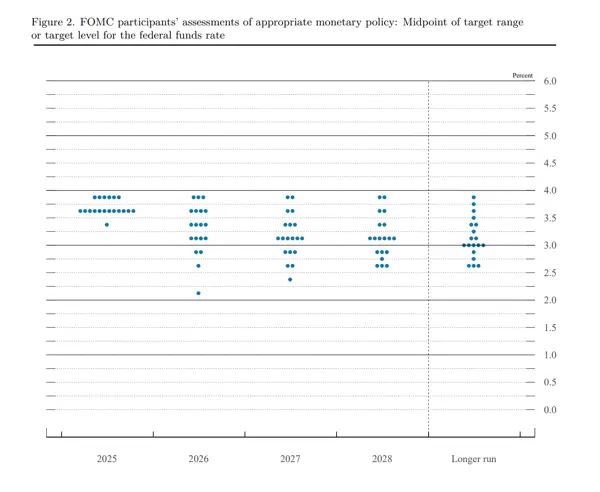

会后发布的点阵图显示,多数官员预计2026年和2027年将各进行一次25个基点的降息,中值预测对应2026年利率为3.4%,2027年为3.1%。值得注意的是,已有7位官员预测2026年不会进一步降息,反映出对未来货币政策路径的审慎态度。

市场对未来的降息节奏存在分歧。期货市场数据显示,交易员认为明年实施两次降息的概率高达38%。多家投行也纷纷做出预测:摩根士丹利、巴克莱和高盛均预计明年将有两次降息,最终利率或落于3.0%~3.25%区间;摩根大通则认为1月可能是本轮最后一次降息;美国银行与德意志银行则分别预期降息将发生在年中及9月。

与此同时,美联储主席鲍威尔在新闻发布会上表示,当前利率已处于“中性”区间的上端,既不显著刺激也不过度抑制经济活动。他强调,美联储“完全有能力等待,观察经济后续演变”,并明确指出目前任何合理预期中都不包含加息的可能性,以缓解市场对紧缩政策的担忧。

为应对近期隔夜融资市场出现的压力,美联储还宣布将从本周五起每月购买400亿美元短期国库券。这一举措被部分分析人士视为一种“隐形宽松”,有助于维持流动性稳定。

然而,随着鲍威尔任期将于明年5月结束,其是否会在任内再次调整利率成为关注焦点。加拿大皇家银行旗下BlueBay资产管理公司首席投资官Mark Dowding在接受《每日经济新闻》记者采访时表示,本次会议很可能是鲍威尔在卸任前的最后一次利率调整。他认为,在前期降息、减税以及人工智能相关投资的推动下,美国经济有望在2026年上半年保持增长动能。

黑石集团固定收益主管里克·里德(Rick Rieder)也指出,鉴于当前FOMC内部共识薄弱,且新任美联储主席将于2026年上任,未来一段时间内政策或将维持观望状态。RSM首席经济学家Joseph Brusuelas补充称,美联储已上调明年经济增长预期,叠加减税带来的家庭可支配收入增加,这些因素都将显著提高1月份再度降息的门槛。

关于下一任美联储主席人选,市场普遍预期现任白宫国家经济委员会主任凯文·哈塞特(Kevin Hassett)将接替鲍威尔。他曾任特朗普第一任期的白宫经济顾问委员会主席,因此引发外界对其是否会牺牲央行独立性以迎合行政当局意图的担忧。

特朗普此前公开表示,选择新任美联储主席的“试金石”在于能否立即降低利率,并宣称“我们的利率应该是世界上最低的”。他还强调正在寻找一位“会诚实对待利率”的新主席。

据媒体报道援引知情人士透露,部分债券投资者已于10月向美国财政部表达忧虑,担心哈塞特若上任,可能为安抚特朗普而极力推动大幅削减借贷成本,进而影响货币政策的独立性和长期稳定性。

值得关注的是,在美联储开启降息的同时,日本央行已释放强烈信号,暗示将在12月19日加息。美日货币政策走向“一降一升”,可能导致长期盛行的日元套息交易发生逆转,从而引发全球美元流动性的收紧。

招商银行研究院报告显示,截至2023年末,广义日元套息交易规模已达1420万亿日元(约合9.3万亿美元),相当于当时日本经济总量的236%,占全部日元负债的13%,并对日本股市超过30%的市值产生影响。

摩根士丹利预测,市场对美联储独立性的担忧以及未来降息前景的不确定性,可能推升美元的风险溢价。这一变化或将影响全球资本流动格局。

然而,招商银行研究院宏观研究员王天程向每经记者表示,即便哈塞特未来出任美联储主席,其政策立场也可能保持克制。他指出,若市场对美联储的独立性丧失信心,可能导致长期国债收益率因通胀预期上升和风险溢价攀升而大幅走高,这与特朗普政府希望降低融资成本的目标背道而驰。

王天程进一步分析认为,在美联储内部,可能会形成以哈塞特、负责监管事务的副主席鲍曼以及理事沃勒为代表的“鸽派”力量,与由克利夫兰联储主席哈马克、达拉斯联储主席洛根和堪萨斯联储主席施密德组成的“鹰派”阵营(亦称“地方联储三角”)形成对峙局面。

Mark Dowding也对每经记者表达了类似观点,他认为“哈塞特上任后将采取极度宽松货币政策”的假设并不准确。当前美国经济仍具增长动力,通胀或加速至3.5%,叠加关税因素对物价的持续推升作用,这些都将压缩降息空间。“我们预计到2026年,美联储的政策路径将更加传统,而非转向大规模激进降息。”Dowding强调。

与此同时,相较于美联储的宽松预期,日本央行的动向可能带来更大的外部冲击。日本央行行长植田和男已明确释放信号,暗示将于12月19日进行加息操作。自2024年3月开启实质性加息以来,日本央行已累计上调利率60个基点,当前政策利率已达0.5%。

这一转变牵动全球流动性神经。长期以来,日本实行低息乃至负利率政策,催生了规模庞大的日元套利交易(Yen Carry Trade)——投资者借入低成本日元,兑换为美元或欧元后投资于欧美股市、债市及新兴市场资产。

一旦日本进入持续加息周期,从事套利交易的资金将面临利率成本上升与日元升值的双重压力,部分高杠杆头寸可能被迫平仓,资金回流日本,从而引发美元及全球流动性的收紧。

据招商银行研究院发布的报告,截至2023年末,广义日元套利交易规模已达1420万亿日元(约合9.3万亿美元),相当于当时日本GDP总量的236%,占全部日元负债的13%,并对日本股市超过30%的市值产生影响。

国泰海通证券旗下海通国际日本分公司CEO季屏子在接受采访时表示,日本是全球最主要的净债权国之一。截至2024年底,日本投资者持有的海外证券资产接近700万亿日元(约4.5万亿美元),其中海外债券与股票各占一半。

如此庞大的境外投资规模意味着,若日本央行加息引发日元显著升值,套利交易者将不得不抛售海外资产以换回日元偿还债务,进而导致大规模资本回流本土。

美国金融市场尤其易受波及。首先,日本是美国国债最大的海外持有国。若因国内收益率上升促使资金撤回,美债市场将失去关键买家;其次,美债收益率波动直接影响美股估值。法国兴业银行美国股票策略师Manish Kabra指出:“日本央行的鹰派转向对美股构成的威胁,远大于美联储自身或美国本土政策的影响。”他测算,10年期美债收益率每上升1个百分点,标普500指数可能下跌10%至12%。

季屏子补充称:“如果日本加息引发日元急剧升值,确实可能触发日元套息交易的集中平仓。但关键在于是否引发市场预期的剧烈调整和汇率大幅波动。”她提到,今年1月日本央行加息并未造成套利交易的大规模逆转,说明沟通效率和预期管理至关重要。此外,还需关注美国是否出现超预期事件,可能成为引爆点。

不过,王天程认为,2024年7月曾发生的日元资金回流“海啸”短期内重演的概率较低,套息交易平仓对全球资产的冲击或将相对温和。主要原因有二:一是日本央行加息节奏较为温和,同时美联储正处于降息周期并停止缩表,有助于补充美元流动性;二是高风险套利头寸已在2024年7月的冲击中大幅削减,且美日利差长期呈收窄趋势,“海啸”难以迅速重现。

在他看来,更需警惕的是日本财政的潜在风险。日本正面临“滞胀”困局,财政可持续性条件(即利率低于经济增长率)持续承压。在供给侧通胀推动下,利率不断上行,而经济增长则受到多重外部冲击。2025年第三季度,日本经济增速已转为负值,始于2022年的通胀修复红利或已结束。因此,应审慎看待日本股、债、汇市前景,避免陷入“通胀回升等于经济复苏”或“美日利差收窄必然导致日元升值”等简单线性逻辑之中。

京公网安备 11010802022788号

京公网安备 11010802022788号