雷达卡

雷达卡

正文

上市公司税收负担,指企业在经营活动中承担的各类税费总额占其经济活动(如营业收入、资产总额或利润等)的比重。它常被看作衡量企业在税收制度下实际纳税压力的关键指标,还能揭示企业税收合规与避税行为,以及对企业绩效产生的影响。本数据基于中国A股上市公司2000 - 2024年的财务数据,运用两种方式对上市公司税收负担展开测算。行业参照证监会2012年行业分类标准,制造业采用二级行业分类,其他采用一级分类计算,并对连续型变量进行了1%和99%分位数的缩尾处理,提供未剔除未缩尾、已剔除金融STPT未缩尾、已剔除金融STPT已缩尾三个数据版本。

一、数据介绍[td]项目 | 详情 |

| 数据名称 | dofile+上市公司税收负担数据 |

| 数据年份 | 2000 - 2024年 |

| 数据范围 | 中国A股上市公司 |

| 数据格式 | 面板数据,excel、dta、dofile |

| 数据来源 | xx社区用户 |

证券代码 | 证券简称 | stkcd | year | 营业收入 | 利润总额 | 所得税费用 | 行业代码 | 行业名称 | 所属省份 | 所属省份代码 | 所属城市 | 所属城市代码 | 税收负担1 | 税收负担2 |

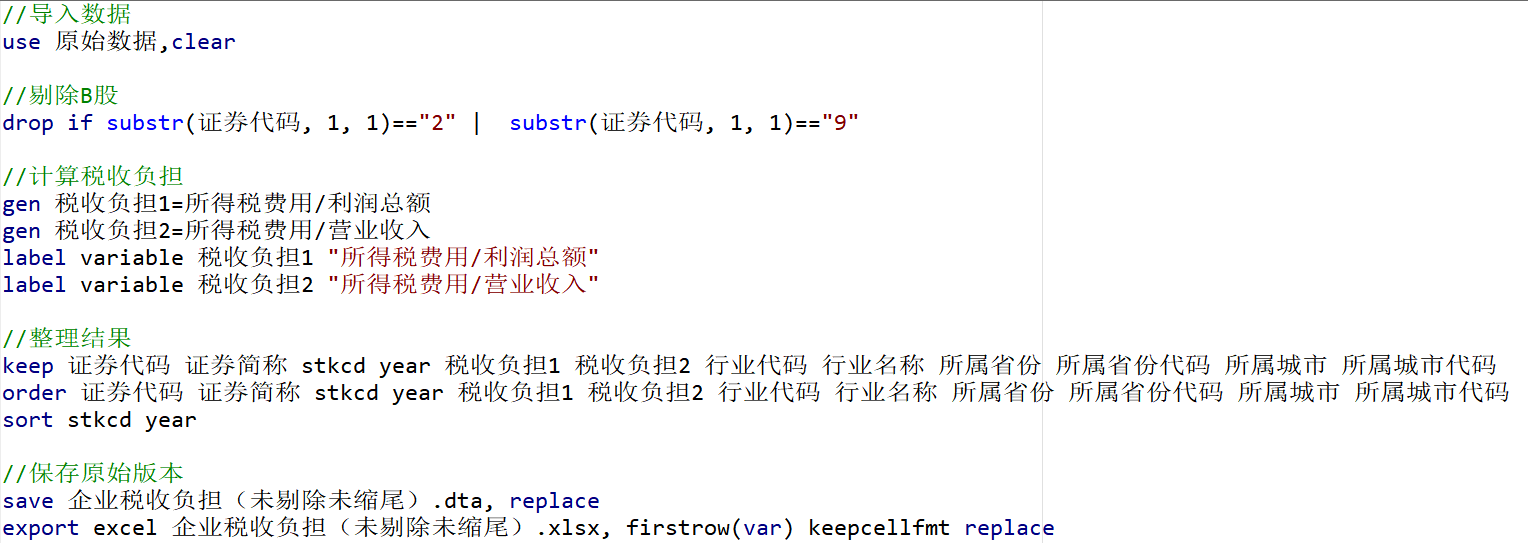

税收负担1 = 所得税费用 / 利润总额税收负担2 = 所得税费用 / 营业收入

四、参考文献叶永卫,陶云清,王琪红,等. 税收激励、人力资本投资与企业劳动生产率——来自2018年职工教育经费税前扣除政策的证据[J]. 数量经济技术经济研究,2023, 40(05):136 - 157.

五、数据概览1、上市公司税收负担数据 - 文件概览 2、上市公司税收负担数据 - 原始数据

2、上市公司税收负担数据 - 原始数据 3、上市公司税收负担数据 - 计算代码

3、上市公司税收负担数据 - 计算代码 4、上市公司税收负担数据 - 最终结果

4、上市公司税收负担数据 - 最终结果

上市公司税收负担数据及处理代码(2000-2024年)

(76 Bytes, 需要: RMB 17 元)

上市公司税收负担数据及处理代码(2000-2024年)

(76 Bytes, 需要: RMB 17 元)

京公网安备 11010802022788号

京公网安备 11010802022788号