雷达卡

雷达卡

正文

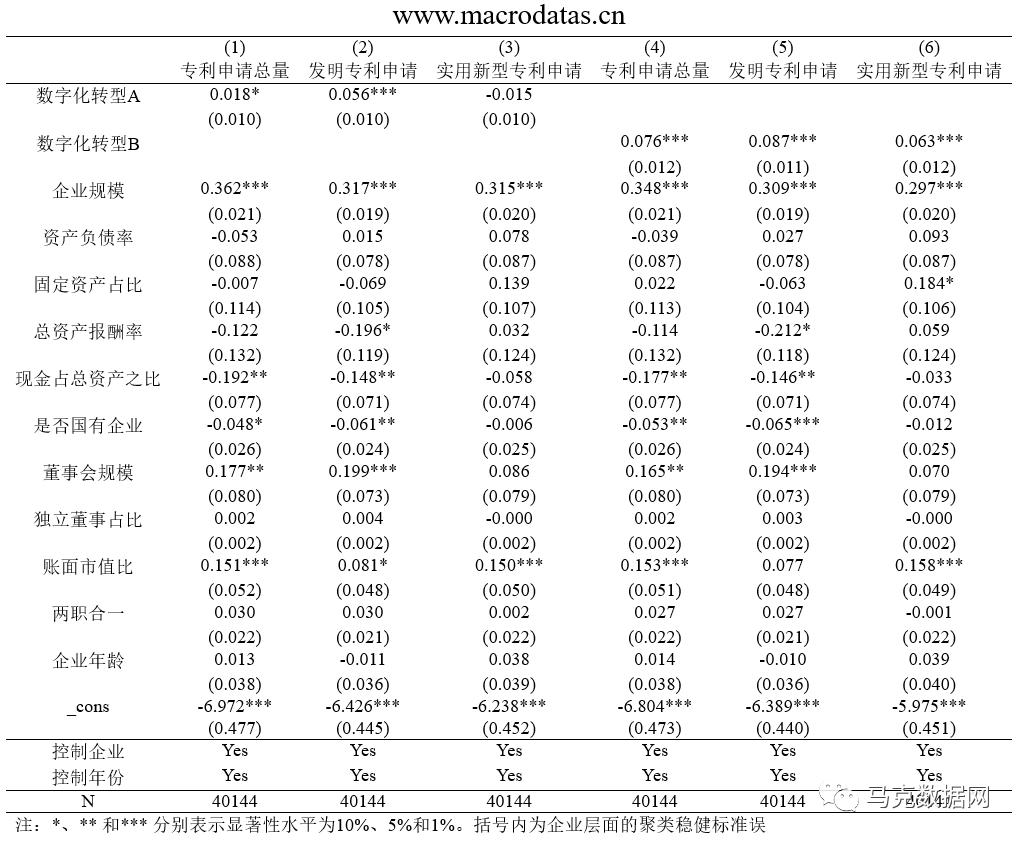

本团队参照潘红波(2022)的研究,对中南大学学报上《基于中国上市公司年报(2007 - 2022年)的数字化转型与企业创新经验证据》一文中的基准回归部分展开复刻,实证检验数字化转型对企业创新产生的影响。研究中,用年报词频衡量上市公司数字化转型程度(点击查看),以上市公司专利数据来衡量企业创新(点击查看)

项目 | 详情 |

| 数据名称 | 基于中国上市公司年报(2007 - 2022年)的数字化转型与企业创新经验证据 |

| 参考期刊 | 《中南大学学报》 |

| 数据范围 | 上市公司 |

| 数据年份 | 2007 - 2022年 |

| 有效样本 | 40146条 |

| 数据来源 | 上市公司年报 |

| 数据整理 | xx数据网,内含原始数据、dofile和基准回归结果 |

指标类别 | 指标详情 |

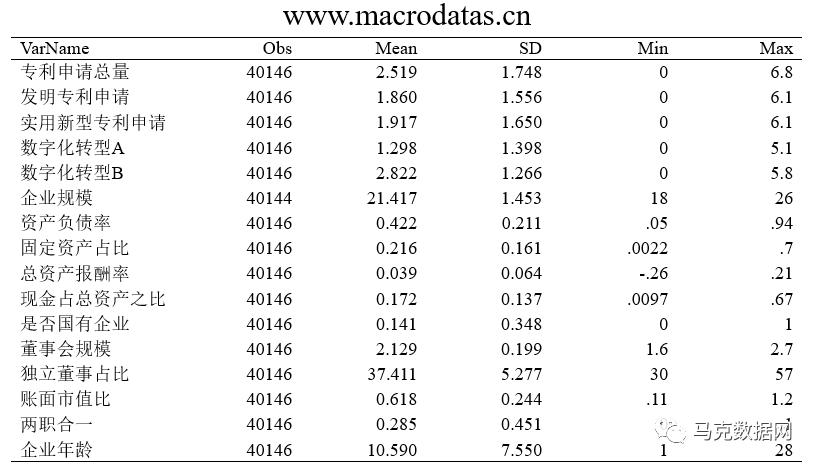

| 数字化转型A | 参考吴非(2021),用年报词频 + 1的对数,衡量上市公司数字化转型程度(点击查看) |

| 数字化转型B | 参考赵宸宇(2021),用年报词频 + 1的对数,衡量上市公司数字化转型程度(点击查看) |

| 企业创新 | 以上市公司专利申请数量 + 1的对数衡量来衡量企业创新(点击查看) |

| 企业规模 | 营业收入的自然对数 |

| 资产负债率 | 总负债 / 总资产 |

| 固定资产占比 | 固定资产 / 总资产 |

| 总资产报酬率 | 净利润 / 总资产 |

| 现金占总资产之比 | 经营活动现金净额 / 总资产 |

| 是否国有企业 | 若为国有企业,则取值为1,否则为0 |

| 董事会规模 | 用董事会人数的自然对数表示 |

| 独立董事占比 | 独立董事占比 |

| 账面市值比 | 股东权益总额 / 公司市值 |

| 两职合一 | 若董事长与总经理为同一人,则取值为1,否则为0 |

| 企业年龄 | 等于企业成立年数 |

潘红波,高金辉.基于中国上市公司年报(2007 - 2022年)的数字化转型与企业创新经验证据[J].中南大学学报(社会科学版),2022,28(05):107 - 121.

数字化转型对企业创新的3个影响机制➤ 数字化转型能够通过降低企业的代理成本来促进企业创新➤ 通过缓解企业的融资约束来促进企业创新➤ 通过提升风险承担水平来促进企业创新

四、数据概览基本数据 处理代码

处理代码 描述性统计

描述性统计 基准回归

基准回归

数字化转型与企业创新:基于中国上市公司年报的实证研究(2007-2022)

(76 Bytes, 需要: RMB 18 元)

数字化转型与企业创新:基于中国上市公司年报的实证研究(2007-2022)

(76 Bytes, 需要: RMB 18 元)

京公网安备 11010802022788号

京公网安备 11010802022788号