雷达卡

雷达卡

03

从重资产自建到资本合作

在龙头竞争时代,快递行业加速转型综合物流服务商,类似与“嘿客”的重资产自建,从0起步的直营制发展,已难以保证取得足够的先发优势。因此,在更加注重运营、资本和创新速度的新时代中,顺丰控股也开始尝试灵活多样的资本合作。

1

与新邦合作,直营加盟市场互补

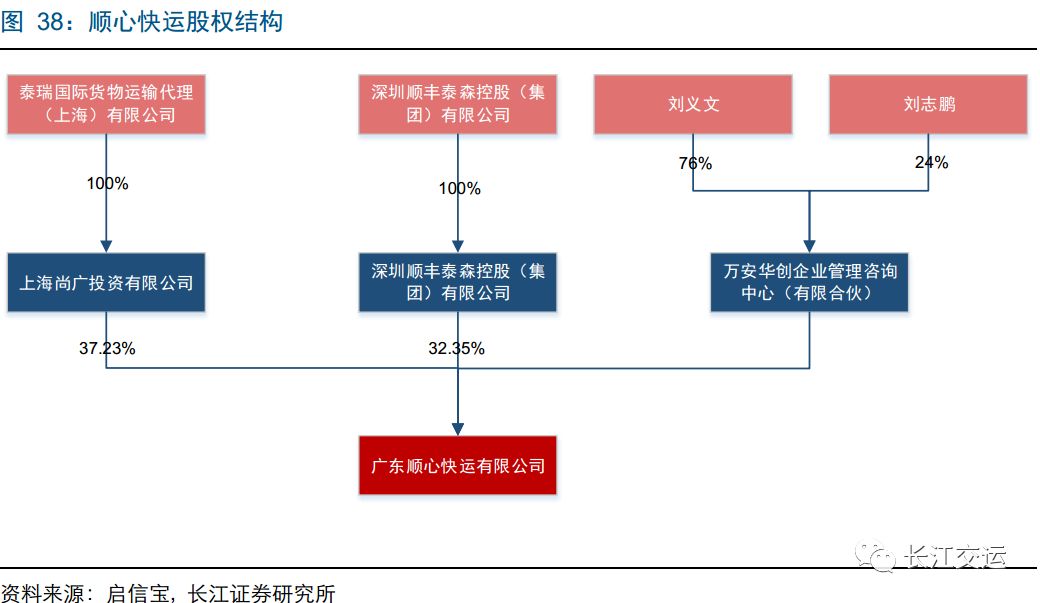

一个成熟网络型(直营)零担企业的形成平均需要12~15年时间,在竞争日渐白热化的背景下,收购行业里的成熟零担企业或许不失为一条捷径。

2018年,顺丰控股与新邦物流成立合资公司——广东顺心快运有限公司,顺丰控股持有合资公司32.35%的股权。顺心快运采用“网点加盟、分拨直营”的模式发展,计划通过两年的时间,搭建一张国内零担快运网络,预计到2020年,在全国范围内实现12000家网点规模。与传统的加盟制快递所采取的“以罚代管”方式不同,顺心快运创新性地采用“星级评定”方法,除了业务量考核外,更加注重客户服务体验的考核。

公司借道新邦物流加速布局全国网点,或重点开拓中端零担市场,与直营重货形成市场互补。预计未来2-3年,顺心快运仍将处于“铺网”为主的培育期。不过考虑到网络型零担的规模效应,若业务量越过盈亏平衡点,业绩有望加速增长。

2

与夏晖合作,技术客户优势互补

2018年3月,顺丰控股与夏晖公司达成协议,在中国成立主营冷链物流的合资公司。其中顺丰控股为控股股东,合资公司将经营夏晖公司在中国已有的部分业务。

与夏晖合作,技术与客户优势互补。顺丰控股拥有众多的B端和C端冷链客户,夏晖作为麦当劳的“御用物流服务商”,拥有强大的供应链规划设计能力,但仅服务少数B端客户。因此,两者强强联手可以为众多B端客户,尤其是快餐连锁、超市等提供物流配送综合解决方案,为C端客户提供更好的服务体验,实现供应链规划能力与客户资源的优势互补。

3

从封闭管理到开放合作

与以往市场对顺丰控股低调且封闭的固有印象不同,当前顺丰控股正在推进开放合作的战略升级。借助资本的力量,与垂直物流领域的领先者进行合作,以迅速积累业务规模与行业经验,降低新业务拓展风险。

顺丰控股近期联合8家公司,共同打造国内最有影响力的供应链大数据平台,顺丰只占约10%的股份。对此,王卫称,“顺丰要表达更开放、更平等、更公平的理念,互相合作,取得长期共赢的局面,这才是未来。”

在成本方面,顺丰控股逐步提高人员与运输的外包比例,以降低成本上升对经营成本的压力。整体来看,顺丰控股经营杠杆稳步降低,重资产模式的成本风险进一步得到控制。

04

投资建议:

长期投资标的,等待配置机会

顺丰控股作为一家兼具创新与人文精神的民营快递企业,已从商务快递领域的佼佼者,成长为具备世界级快递企业潜力的综合物流巨头。凭借着规模效益、资本投入以及技术创新搭建起来的竞争壁垒,有望成为A股里的长期价值标的。8月底的定增股票解禁或将带来绝佳的配置机会。

按照最新股本摊薄计算,预计顺丰控股2018-2020年EPS分别为1.10元、1.37元和1.70元,对应PE分别为39、32和26倍,维持“增持”评级。

风险提示:1. 资本开支过大拖累短期盈利能力;2.宏观经济疲软导致商务快递需求下行;行业竞争加剧导致新业务盈利不及预期。

京公网安备 11010802022788号

京公网安备 11010802022788号