雷达卡

雷达卡

摘要:S-REITs:只要875块,你也可以有十栋楼收租

不知道大家是否还记得去年火爆社交网络的广州鸭仔饭大叔?看上去只是卖着12元鸭仔饭营生,实际上却是坐拥十栋楼收租的包租公!

图:网友们柠檬掉了一地

图:网友们柠檬掉了一地

其实也没什么好羡慕的,小桥今天要介绍的这个新加坡市场明星产品品类只要875元就能让你轻松实现成为包租公、包租婆的“躺赢”梦想。

想必一些网友已经猜(在标题里看)到了,今天的主角就是新加坡的房地产信托投资基金(S-REITs)和房地产信托(property trust)。

稳健投资者的心头好

【资料卡- 开始】

REITs(Real EstateInvestment Trusts)即房地产信托投资基金,是投资于购物中心、办公室、酒店、零售物业等能够产生收入的房地产资产组合的基金,将投资综合收益按比例分配给投资者的一种信托基金。

REITs的资产由专业人员进行管理,其产生的收入(主要是租金收入)一般会定期分配给投资者。通过REITs,投资者可投资房地产资产,并分享/分担拥有房地产组合的收益/风险。与在新交所上市的其他证券一样,商业信托份额以市场驱动的价格进行买卖。

【资料卡- 结束】

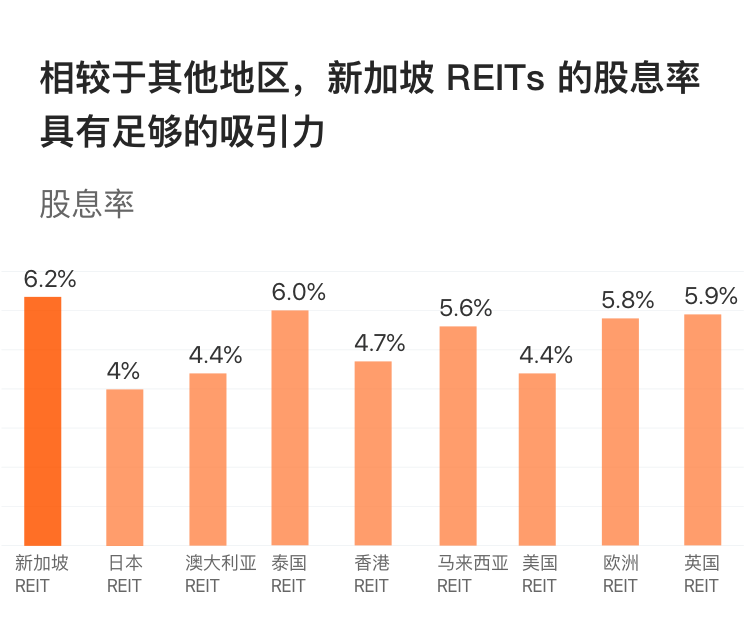

虽然REITs不像那些十年十倍的焦点股份一样长期占据财经新闻频道头版,但它低调稳定、能为持有者输送长期现金流,也一直是求稳的投资者的心头好。而新加坡房地产信托投资基金和房地产信托(以下合并简称“S-REITs”),以其平均6.4%高派息率和低波动率,被称为REITs中的宝藏级选手并不为过。

数据来源:SGX Research – sgx.com/research as of 31 May 2019

数据来源:SGX Research – sgx.com/research as of 31 May 2019

据新交所11月发布的最新数据,2019年以来,iEdge S-REIT指数的总回报率为24.9%,而富时EPRA NAREIT 亚洲(日本除外)REITs指数的总回报率为18.9%。作为对比,同期海峡时报指数总回报率为10.3%、恒生指数涨1.9%、沪深300指数涨约27%。

2002年,凯德商用信托(CapitaLand Mall Trust)率先登陆新交所,开启了新加坡成为全球领先的REITs中心的征程。

新加坡是目前亚洲第二大且最具国际性的REITs市场,在亚洲仅次于日本。

截止2019年11月,新交所上市的共有35只REITs、6只合订信托(stapled trusts)以及2只房地产信托(property trust),总市值超过1000亿新元(约5139亿元)。以市值计算,该板块也保持着最近十年22%的年复合增长率。

作为对比,内地投资者相对更熟悉的香港市场上目前只有约10只REITs,市值约2800亿港元,物业则主要集中于香港本地,广度及深度均不及新加坡。

甚至部分香港本地发展商也选择将其物业打包赴新加坡上市:11月28日,远东发展(0035.HK)发布公告指计划分拆澳洲、新加坡、马来西亚及英国等若干酒店物业,以合订信托形式赴新加坡上市,以释放资产价值。

董事总经理孔祥达29日于业绩记者会上表示,选择于新加坡上市的原因为当地有税务优惠,且REITs成功例子较多。

仅需875元,就可以让你的物业遍布全球

在近20年的发展过程中,新加坡REITs的物业地理布局已经从新加坡本土为主,拓展到全球各地。

目前,有约80%的S-REITs持有新加坡以外的物业资产,足迹遍布亚太地区、南亚、北美和欧洲,是亚洲唯一如此国际化的REITs市场。

这部分得益于新加坡市场上广泛而多元的投资者主体(从个人到机构、从本土到海外);同时,近年来新加坡快速发展的私人财富管理行业,也很大的促进了该市场发展。

数据来源:Bloomberg, SGX data as of 31 May 2019

数据来源:Bloomberg, SGX data as of 31 May 2019

以丰树物流信托(MAPLETREE LOGISTICS TRUST, M44U.sg)为例,它的物业资产组合中有32.1%的物业位于新加坡、30%在香港、12.1%在日本、8.1%在中国内地、8.3%在澳大利亚、5.9%在韩国、2.8%在马来西亚、0.7%来自越南。

丰树物流信托11月29日的收盘价为1.69新元,买入一手(100股)耗资约875元+交易收费(此处需植入硬广:之前参与到长桥测试用户征集活动中,可享受新加坡市场3个月佣金全免的福利)。

数据来源:Bloomberg Finance LP, DBS Bank

数据来源:Bloomberg Finance LP, DBS Bank

也就是说,仅需875元,就可以让你的物业遍布全球!

【资料卡- 开始】

根据投资形式的不同,REITs 通常可被分三类:权益型、抵押型与混合型

权益型REITs 投资于房地产并拥有所有权,且从事房地产经营活动,如租赁和客户服务等,这也是REITs 与传统房地产公司的主要区别。REITs 主要目的是作为投资组合的一部分对房地产进行运营,而不是开发后进行转售。

抵押型REITs 是以投资房地产抵押发放贷款,一般不拥有或经营房地产,主要混合型REITs 顾名思义是介于权益型与抵押型REITs 之间的,会同时经营房地产业务和抵押贷款业务。

市场上流通的REITs 中绝大多数为权益型,而另外两种类型的REITs 所占比例不到10%,并且权益型REITs 能够提供更好的长期投资回报与更大的流动性,市场价格也更具有稳定性。

【资料卡- 结束】

言归正传,举这个例子是想表明,S-REITs在分散投资的地域风险方面确有所长。新交所数据显示,2017年新加坡表现最好的20只S-REITs总回报率为30.2%,同期香港REITs的回报率为28.7%、澳大利亚REITs的回报率为5.9%、美国REITs只实现了3.8%的回报,而日本的REITs回报率甚至为负6.8%。

对于S-REITs新加坡以外地区资产质量是否能得到有效控制的疑问,新交所权益资本市场部总监Ronald Tan曾表示,S-REITs呈现出的低波动率属性,已经证明了S-REITs的高息率是具有可持续性的,因为假如其风险资产占比较大,它无法呈现如此低水平的波动性。

Ronald Tan说,相较于香港等对内地投资者来说更熟悉的市场,新加坡市场的特色之处即在于其投资多元化的选择。

他认为新交所“是一家为全球投资者服务的全球化交易所”,他同时也表达了将在恰当的时候协助中国REITs发行人在新交所集资的意愿。

数据来源:SGX Research – sgx.com/research as of 31 May 2019

数据来源:SGX Research – sgx.com/research as of 31 May 2019

另一方面,对那些不希望同时为多地区、多币种风险担忧的投资者,亦可以在S-REITs标的中找到许多仅有单一市场或国家物业的选择。

例如美鹰酒店信托EAGLE HOSPITALITY TRUST的物业就全部位于美国,凯德商用信托CAPITALAND MALL TRUST持有的均为新加坡本地物业,腾飞印度信托ASCENDAS INDIA TRUST顾名思义100%持有印度物业。

更棒的是,对于“患有选择困难症”却想要投资S-REITs的投资者,亦可以通过买入跟踪S-REITs指数的ETF一键投资整体S-REITs板块。新加坡金管局(The Monetary Authority of Singapore, MAS)为了向投资者推广S-REITs,也为S-REITs ETF的投资者提供了特殊的税收优惠。

展望2020年,宏观不确定性扰攘,全球主要国家或将逐渐进入降息周期,较宽松的流动性环境将为房地产行业创造有利条件。

随着主要国家国债收益率预期进一步走低,REITs的收益率与国债收益率的差距有望进一步拉大,而REITs的吸引力也将进一步增强。

波动市况中,S-REITs之类的派息资产往往可以成为稳健投资者穿越风浪的有力助手。

最后,为大家送上一个好礼,44个S-REITs的对比表如下:

本文是长桥App新加坡市场指北笔记的第二篇,在接下来的文章里,小桥还将继续为大家介绍S-REITs的投资之道,也将针对一些热门的S-REITs做专门的介绍分析。

敬请期待:)

免责声明:请注意,由于市场波动,部分价格可能已经出现变化而不适用于上述情形。过往的表现无法判断未来的结果。本文并非是一篇投资建议,您的交易存在风险。

京公网安备 11010802022788号

京公网安备 11010802022788号