雷达卡

雷达卡

1

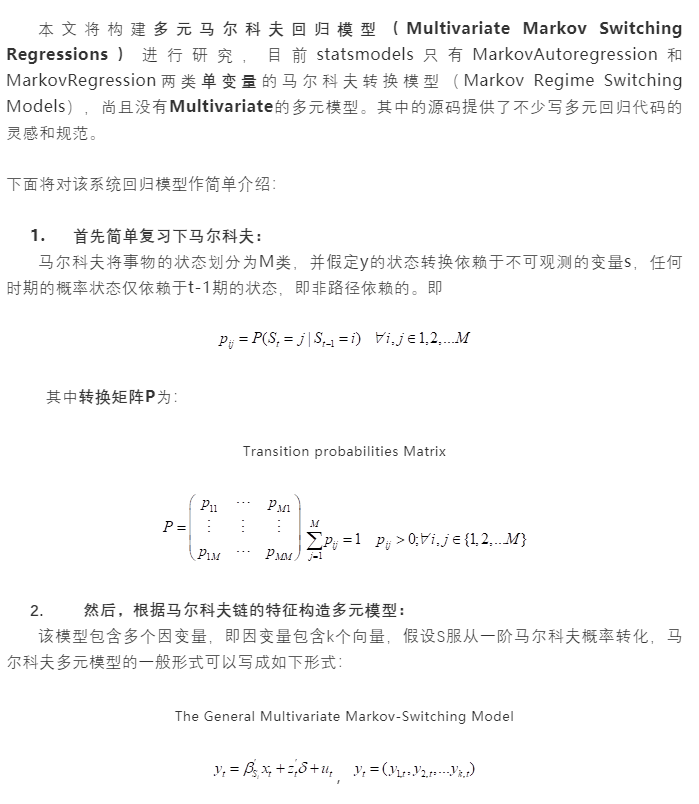

绪论

1.1货币政策现状简述

国内:根据2019年最新发布的《中国货币政策执行报告》,从报告中可以看出我国的结构性货币政策在优化信贷结构上起着重要作用,市场报价利率LPR的改革一定程度上提高了金融机构的定价能力和贷款市场的竞争性,促进贷款利率下行,激发实体经济的贷款需求。随着我国的结构型货币政策工具不断创新,信贷可能会成为货币政策的重要传导渠道。

1.2我国货币政策工具

存款准备金政策、再贴现、公开市场操作是我国的常规货币政策工具,从总量上对整个金融系统进行调节;除此之外还有选择性货币政策工具、补充性货币政策工具和SLF、TLF、SLO等新型工具。稳定物价、充分就业、促进经济增长和平衡国际收支是货币政策最终目标,货币供应量M2一直是我国货币政策的重要中间目标。然而目标之间可能存在内在矛盾,需要根据市场环境和社会发展状况作出取舍。

1.3货币政策传导渠道

货币政策的传导渠道可以分为货币和信贷渠道,其又可以进一步细分为通过利率、财富效应、资产负债效应、汇率效应和资本资产组合等渠道影响着社会经济和生活。关于货币政策对金融市场、实体经济、房地产的影响一直是研究热点,货币政策影响着家庭的经济决策,投资者的资产配置,在一定程度上为投资者在缓解通货膨胀对自有资产的冲击和实现资产增值等方面上提供方向。

1.4货币供应量

根据货币供给内生理论,货币供给并不能被央行完全控制,其变动受经济体系内各个角色的行为影响,即货币供给决定于经济过程。

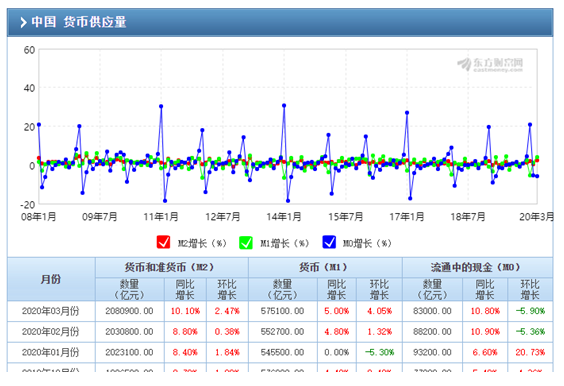

我国近期货币供应量(数据来源:东方财富;数据截止:2020M3)

我国根据流动性将货币供应量分为流通中现金(M0)、狭义货币(M1)和货币和准货币(M2)三个层次。M1衡量了现实购买力,而M2还包含了潜在购买力。2020年3月M2同比增长10%,环比增长2.47%,而M0环比增长-5.9%。

值得一提的是在写这篇文章的时候,央行的数字货币要落地了,该数字货币(Digital Currency Electronic Payment;DC/EP)以国家信用为背书并计入M0。

2

变量描述与数据处理

本文选择M2、上证综指、和工业增加值分别衡量货币供应量、股市和实体经济的情况。为了保证数据的完整性,使用了2000-2020共240个月度数据。其中,因为统计局为了消除春节的影响,1-2月没有分开公布工业增加值数据,因此对于空值本文使用插值法补充。结合工业增加值同比增长和工业增加值的季度数据,以1999年12月为基准估算工业增加值的环比增长。

本文使用了Census x-12去除季度因素;

为避免虚假回归,在建模前对变量的平稳性进行ADF检验,结果如下:

变量平稳性检验

M2 | 股市 | 实体经济 | |

统计量 | -5.5576*** | -5.4635*** | -9.5824*** |

注:*,**,***分别表示统计量在10%,5%,1%显著性水平下显著。

3模型简介

本文将构建多元马尔科夫回归模型(Multivariate Markov Switching Regressions)进行研究,

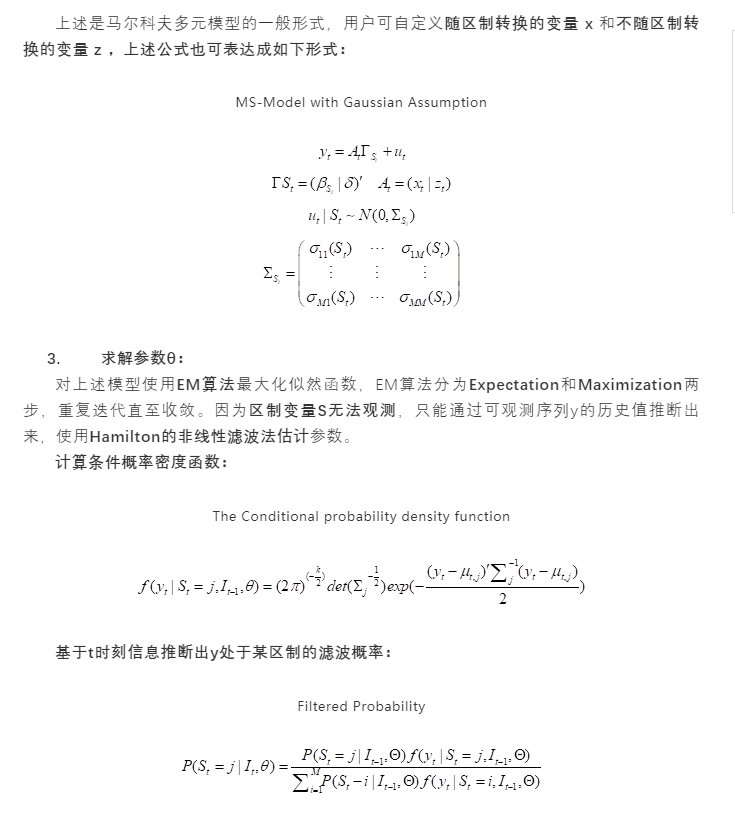

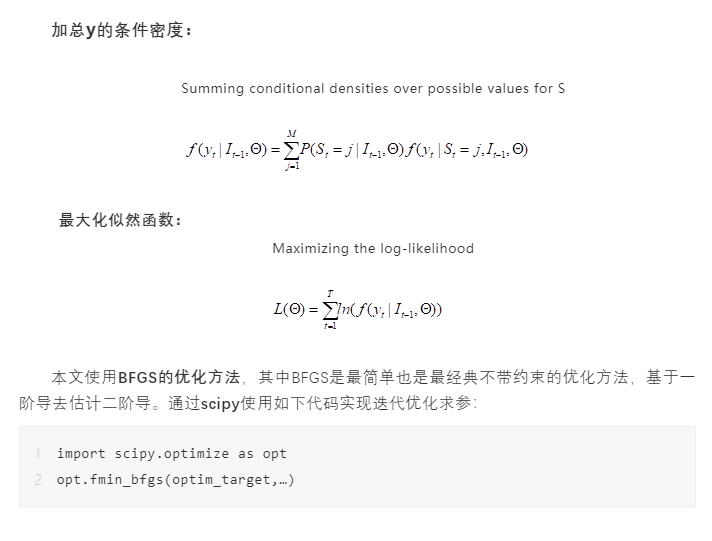

下面将对该系统回归模型作简单介绍:

4

实证研究

本文构建马尔科夫向量自回归MS-VAR进行研究,使用VAR模型的一个优点是不需要提前对变量的内生性和外生性进行设定,符合上述的货币供给内生理论。同时也存在需要估计过多参数的缺点。本文构建如下多元马尔科夫模型:

Markov Switching-Vector Autocorrelation Regression(MS-VAR)

根据BIC准则选择滞后阶数3.

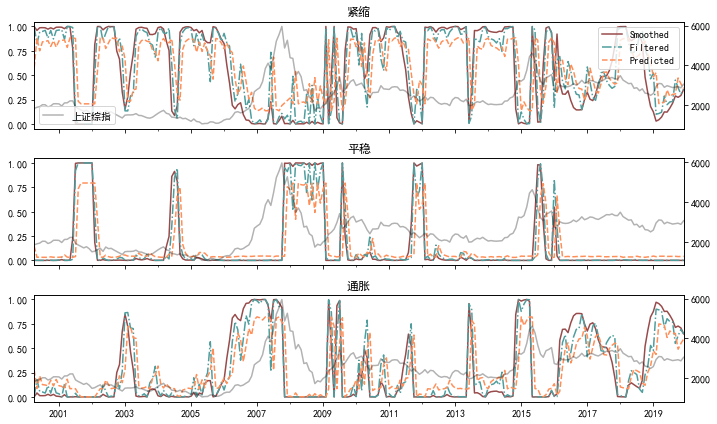

4.1货币政策 -> 股市

根据下图可以看出当市场紧缩和平稳状态的概率较大时,股市走势平稳甚至有下跌趋势,当通胀的概率较大时,股市明显上涨。

货币政策对股市影响的区制概率图

从平稳到通胀状态的转换概率很低,可能当处于市场紧缩时期的货币政策的影响更加迅速和彻底,市场响应敏感。

货币政策对股市影响的区制转换矩阵

紧缩 | 平稳 | 通胀 | |

紧缩 | 0.884 | 0.031 | 0.0850 |

平稳 | 0.2057 | 0.7943 | 1.40E-07 |

通胀 | 0.134 | 0.0441 | 0.8219 |

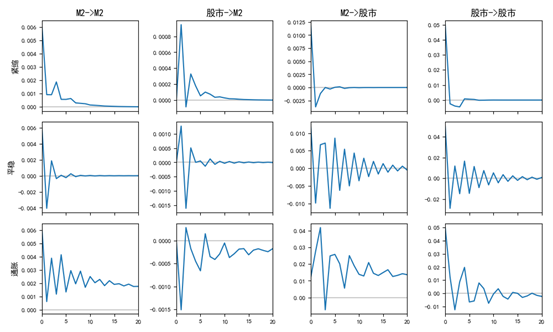

对残差协方差矩阵进行Cholesky 分解后进行脉冲响应分析,研究变量之间的短期动态关系。由下图可以看出紧缩和通胀两种市场状态下的脉冲响应结果存在差异;当市场状态不发生改变,对货币供应量的误差项施加一个单位冲击,在紧缩状态下,股市会产生负相应随后快速收敛,而在通胀情况下股市先产生正响应后出现负效应并波动衰减,且衰减速度缓慢,在平稳时期股市上下波动,直至20个月后逐渐平稳。

货币政策对股市影响的脉冲响应分析

4.2货币政策 -> 实体经济

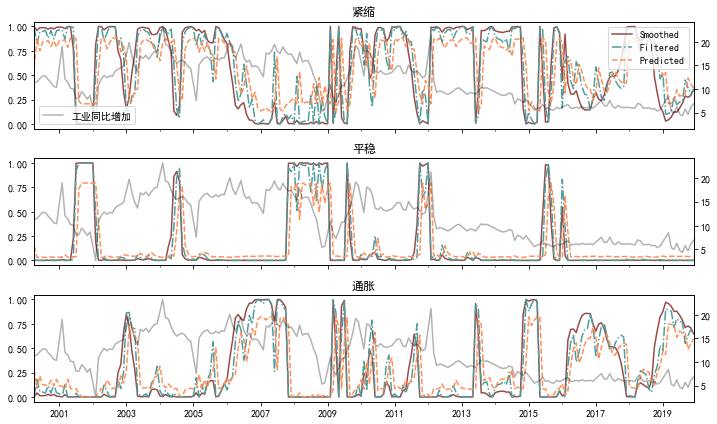

由下图各区制的概率图可以看出处于紧缩和通胀的概率波动频繁,这可能得益于逆周期调节和结构性信贷工具,当市场处于通胀的概率较高时,工业增加值同比增长有攀升趋势。

货币政策对实体经济影响的区制概率图

下表展示了区制转换概率矩阵,与货币政策对股市的效应相似。

货币政策对实体经济影响的区制转换矩阵

紧缩 | 平稳 | 通胀 | |

紧缩 | 0.8437 | 0.0396 | 0.1167 |

平稳 | 0.6836 | 0.3164 | 6.49E-07 |

通胀 | 0.2881 | 0.001 | 0.7109 |

下图可以看出紧缩和通胀两种市场状态下的脉冲响应结果存在差异;

结合上面货币政策对股市的脉冲响应研究结果,当市场处于紧缩状态时且货币供应量增加,首期股价会下跌,工业增加值会上升,说明紧缩状态市场资本会首先流向实体经济而非股市;当市场处于通胀且货币供应量增加时,首期股价会上涨,工业增加值小幅下降,而随后股价下跌工业增加值上涨,这可能是由于前期股价大幅偏离其价值造成价格反转且一定程度上体现了金融市场服务实体经济。

货币政策对实体经济影响的脉冲响应分析

4.3股市与实体经济的趋同性

根据上文的区制转换图观察08和15年两次熊市,可以看出当处于通胀的概率较大时股市大幅上涨,而同比工业增加值出现下降,意味着虚拟经济可能脱离了实体经济,影响了金融系统的稳定性,出现了股价虚高的情况,诱发了资产泡沫。

5

结论

投资有风险。

市场处于紧缩状态和通胀状态下对股市和实体经济的冲击具有非对称效应。

市场在紧缩状态下可能由实体经济拉动股票上涨,而在通胀情况下股票在前期上涨,而会在后期出现明显反转。

投资者在选择投资股市时,应该先行判断此时市场处于紧缩还是通胀状态。在紧缩状态下的货币政策对市场的冲击更加迅速。

参考文献

[1] Bellone B. Classical Estimationof Multivariate Markov-Switching Models using MSVARlib[J]. Econometrics, 2005.

[2] Beatrice D. Simo-Kengne, MehmetBalcilar, Rangan Gupta, Is the relationship between monetary policy and houseprices asymmetric across bull and bear markets in South Africa? Evidence from aMarkov-switching vector autoregressive model[J]. economic modelling, 2013,32(2):161-171.

[3] Krolzig H M . EconometricModeling of Markov-Switching Vector Auto-regressions using MSVAR for Ox'[J].1998.

[4] Tenney, Mark Stanley. Financialregime-switching vector auto-regression[J]. 2005.

[5] Chevallier, Julien. The impactof nonlinearities for carbon markets analyses[J]. International Economics,2011, 126-127:131-150.

[6] 兴业证券-SARS与本轮疫情对比影响全解析

附录

关于模型:

由于字数限制,无法展示全部代码,有兴趣的读者亦可移步公众号:市民小D的进修之旅

京公网安备 11010802022788号

京公网安备 11010802022788号