雷达卡

雷达卡

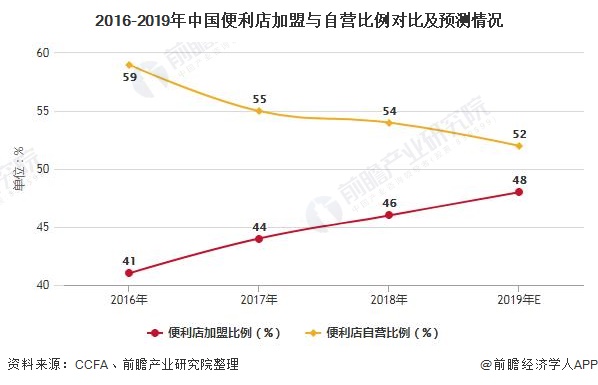

早期便利店多以自营模式开店,拓展速度缓慢,区域内密度不足,很难形成规模效应,对于运营效率和服务的提升构成了巨大的阻碍。加盟模式的出现使得这一僵局被瓦解。

美宜佳、芙蓉兴盛等为代表的便利店,以加盟模式为核心,B2B分销优势明显,实现跨区域甚至跨省市的门店布局。

根据CCFA调研数据,2016-2018年,中国便利店加盟比例持续上升,2018年,中国便利店加盟比例为46%,同比上升2个百分点,预测2019年加盟便利店占比将达到48%左右。

目前,国内便利店类型主要仍以传统类型为主,除了以日系便利店如7-11、罗森等连锁便利店具有相对完备的数据采集设施外,本土便利店数字化仍处于摸索阶段,但是基本都具有基础CRM收银管理系统。

2、除少部分大型连锁店推进多地布局外,大部分企业以区域拓展为主

从地域性发展来看,除美宜佳、全家、7-ELEVEn、罗森等少数玩家推进多地域布局,大部分便利店均以城市或省份为发展中心,实现区域化拓展,相对于整体便利店市场而言,经营市场有限。

国内发展领先的便利店品牌之中,国有企业的规模和店铺数量最大,中石化旗下的易捷和中石油旗下的昆仑好客面向全国布局,主要在加油站周边经营,截止2019年年末门店总数分别高达2.76万和1.9万家,数量优势明显。

在区域性布局的便利店中,国有性质的美宜佳门店数量超过一万家,远超其他便利店品牌;苏宁小店增长明显,2019年上半年门店数量为5368家,快速上升至第四。

相比之下,民营企业和其他企业更倾向于在非北上广区域重点布局;而外资的全家和7-ELEVEn主要在国内经济最发达的北上广地区和其他一二线城市布局。

3、中国便利店行业市场集中度持续下滑

根据CCFA发布的各个年度各品牌便利店数量及行业整体便利店数量计算得出,2015-2018年,中国便利店行业市场集中度呈下降趋势。2018年,中国便利店行业CR3为51.2%,CR5为58.2%。预测2019年,中国便利店市场集中度进一步下滑,CR3为48.6%左右,CR5为56.3%左右。

(注:数据基于便利店数量进行计算,包括石油系便利店数量)

以上数据及分析请参考于前瞻产业研究院《中国便利店行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号