雷达卡

雷达卡

管理用财务报表,涉及大量的新名词,以及复杂的公式。到底如何去理解这些公式和名词的经济含义,帮助记忆呢?

01

什么是管理用财务报表分析体系?

传统的财务报表体系我们都知道,就是四表一注。传统的财务报表分析大家应该也都了解,就是偿债能力分析,营运能力分析,盈利能力分析,和将三者进行结合的杜邦分析体系。

权益净利率 = 营业净利率(盈利能力) * 总资产周转率 (营运能力)* 权益乘数(偿债能力)

但是传统的财务报表分析有一个明显的问题,就是,如果老板问你:小张啊,我们今年赚的钱当中,有多少来自企业日常的生产经营,有多少来自金融资产投资呢?

你可能没有办法立马回答出来,因为传统的财务报表和财务报表分析体系是不区分经营活动和金融活动产生的损益的。且我们计算权益净利率时,用到了总资产净利率*权益乘数。

这里的总资产净利率 = 净利润/总资产,分子和分母的口径不一致,分子净利润是归属于股东的,但是总资产却归属于所有资金的提供者,所以计算出来的报酬率不能完全反映实际情况。

为了解决以上两个问题,管理用财务报表体系在传统的资产负债表,利润表和现金流量表的基础上做了相应的调整,更好的适用企业日常管理的需要。

02

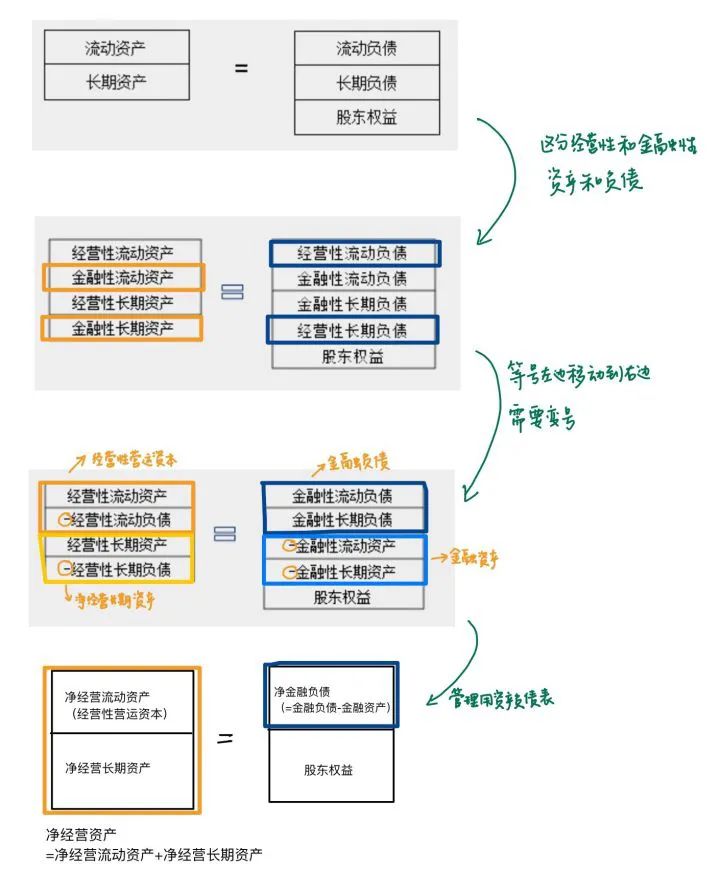

管理用资产负债表

管理用资产负债表与传统资产负债表最明显的区别就是将资产和负债都进行了经营和金融的区分,具体的转换流程参考下图:

到这里,管理用资产负债表其实可以总结成一个公式:

净经营资产 = 净金融负债+所有者权益【重点公式】

这个公式可以从来源进行分析。净经营资产的增加来源于金融活动产生的负债和所有者的投入。至于净经营资产利用的去向,则涉及到现金流量相关的知识点。

03

管理用利润表

管理用利润表同样也是在传统利润表的基础上划分出了经营损益和金融损益。金融损益在利润表中主要的体现还是财务费用,所以单独把财务费用从传统的利润表中拎出来了,放到一边,扣除掉财务费用的抵税后,剩下的费用单独列为税后利息费用(金融损益-体现为损失)。剔除了财务费用的原本的利润表净利润,则变为了税后经营净利润(经营损益-体现为收益)。

管理用利润表净利润,计算公式如下:

= 税后经营净利润-税后利息费用 【重点公式】

= 税前净利润 *(1-所得税税率) - 利息费用 *(1-所得税税率)

管理用利润表格式如下:

04

管理用现金流量表

首先,一定要把“营运现金流量”和“经营现金流量”这两个名词区分开来,因为真的很容易弄混淆。营运现金流量一般是指净经营流动资产(净经营营运资本)产生的现金流量。而经营现金流量除了营运现金流量,还考虑了净经营长期资产产生的现金流量。

其次,“税后净利润“和“税后经营净利润“和“税后利息费用“这三者之间的关系,各自的含义一定要分清楚。如果已经忘记了,请看上一节,管理用利润表。税后净利润 = 税后经营利润-税后利息费用。

最后,需要区分一下“营业成本“和“经营营运资本“的区别。比如:垫付营运资本100万元购买原材料;如果100万元原材料已经生产成产品,并销售,营业成本包括原材料100万元;如果原材料还在仓库,或者产品尚未销售,营业成本是不含100万元原材料。

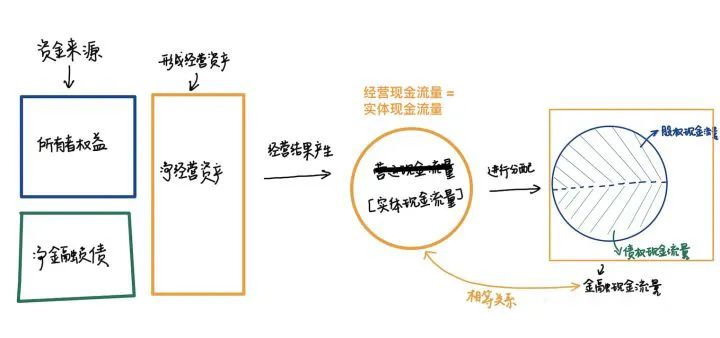

在管理用财务报表体系中,现金流量分为了经营现金流量和金融现金流量。经营现金流量代表企业经营活动的全部成果,称为实体经营现金流量,简称实体现金流量。

那么经营现金流量产生后的去向是哪里呢?就是金融现金流量,流向了债权人就是债权现金流量,流向了股东就是股权现金流量。所以说经营现金流量(实体现金流量) = 金融现金流量 = 股权现金流量+债权现金流量。

那么经营现金流量如何得到呢?主要有两种计算方式。方法一,考虑来源,从利润表的税后经营净利润一步步推出来。方法二,考虑去向,通过股权现金流量和债权现金流量的相加得到。

方法一

从税后经营利润,推导经营现金流量

首先,在税后经营净利润的基础上,我们要加上折旧和摊销,因为它虽然导致利润减少,但是不影响现金流量,算出营业现金毛流量。

其次,企业的生产经营产生的营运资本增加和长期投资产生的资本性支出都会导致现金流出,所以需要减去。

掌握了这个思路,经营现金流量的计算公式如下:

经营现金流量(实体现金流量)

=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出

=税后经营净利润+折旧与摊销-经营营运资本增加-(净经营性长期资产增加+折旧与摊销)

=税后经营净利润-(经营营运资本增加+净经营性长期资产增加)

=税后经营净利润-净经营资产增加【重点公式】

方法二

计算股权现金流量和债权现金流量

推导经营现金流量

1、债权现金流量的计算

1)债权现金流量的定义:债务现金流量是企业与债权人/债务人之间的交易形成的现金流(现金净流出量),包括支付利息、偿还或借入债务以及购入或出售金融资产。

2)计算公式:

债务现金流量=利息费用(现金流出)-利息费用×所得税税率(利息抵税相当于现金流入)-金融负债增加(借款增多,现金流入)+金融资产增加(购入金融资产,现金流出)

债务现金流量=税后利息费用-净(金融)负债增加【重点公式】

2、股权现金流量的计算

1)股权现金流量的定义:股权现金流量是企业与股东之间的交易形成的现金流(现金净流出量),包括股利分配、股份发行和股票回购。

2)计算公式:

股权现金流量=股利分配(现金流出)-股票发行(现金流入)+股票回购(现金流出)

股权现金流量=税后净利润-股东权益增加【重点公式】

3、经营现金流量的计算

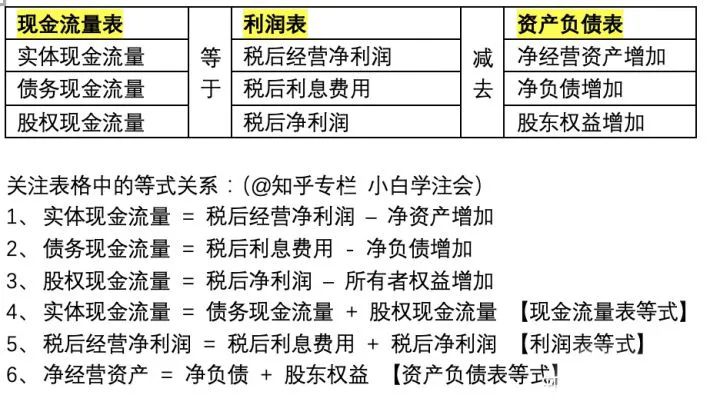

经营现金流量 = 债权现金流量+股权现金流量 = 税后利息费用-净(金融)负债增加+税后净利润-股东权益增加 = 税后净利润+税后利息费用 - 净经营资产增加 = 税后经营净利润-净资产增加

05

总结

最后关于各个公式的经济含义,感兴趣的小伙伴可以参考一下,帮助记忆和掌握公式。

1、实体现金流量 = 税后经营净利润-净资产的增加

站在公司的角度,税后经营净利润是企业的现金流入,而资本支出和经营营运资本增加都是企业的投资现金流出。而实体现金流量是企业在满足经营活动所需投资后,可以支付给债权人和股东的现金流量,所以要扣除资本支出和经营营运资本增加。

2、债务现金流量=税后利息费用-净负债增加

站在债务人的角度,税后利息费用是他的现金流出,净负债增加使得债务人现金流入(因为要使得债权人往外借钱了),所以“税后利息费用-净负债增加”就是债务现金净流出量。

3、股权现金流量=股利分配-股权资本净增加

站在公司的角度,股利分配使得公司现金流出,股权资本净增加(发行股票)使得公司的现金流量增加,所以“股利分配-股权资本净增加”就是股权现金净流出量。

内容来源 | 互联网

责任编辑 | 立品君

版权声明 | 文章及部分图片来源于网络,版权归原作者所有,由于部分文章无法鉴别有真实法定的原创者,如对版权有异议,请联系后台议定删除。

京公网安备 11010802022788号

京公网安备 11010802022788号