雷达卡

雷达卡

- 年份:2000-2022

- 范围:A股上市公司

- 三个版本:资产专用性(未剔除未缩尾)、资产专用性(已剔除金融STPT未缩尾)、资产专用性(已剔除金融STPT已缩尾)

- 文件格式:Dta格式(使用Stata打开)、Xlsx格式(使用Excel打开

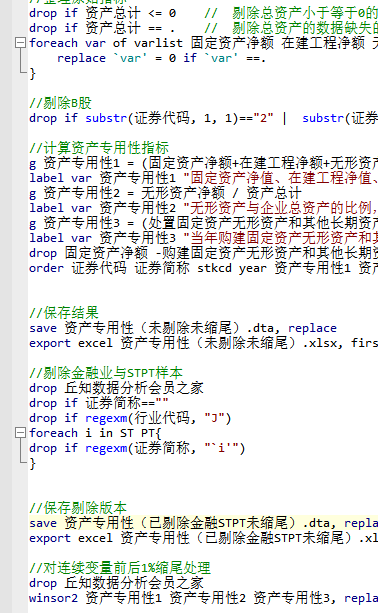

- 注:提供了剔除所需数据和剔除代码,若无需做该项剔除处理,自行删除相关代码重新运行即可行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算并对连续型变量进行了1%和99%分位数的缩尾处理

计算公式:

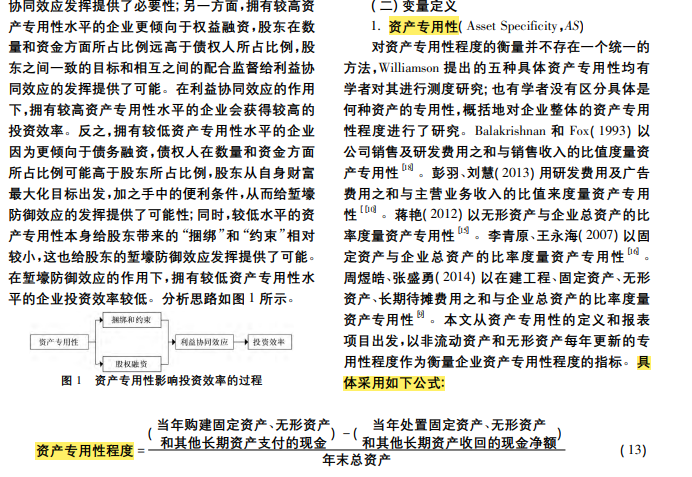

【资产专用性1】:固定资产净值、在建工程净值、无形资产与长期待摊费用合计占企业资产总计的比例

【资产专用性2】:无形资产与企业资产总计的比例

【资产专用性3】:购建固定资产无形资产和其他长期资产支付的现金减处置固定资产无形资产和其他长期资产收回的现金净额的差额与企业资产总计的比例

参考引用:

[1]李翠芝.资产专用性抑制了企业创新投入吗?[J].财经问题研究,2019,(06):99105.

[2]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021,(09):137-155.

[3]李粮.资产专用性对企业非效率投资的作用机理以融资方式为中介[J]经济问题.2018.(04):32-37+43

代码:

数据量:

描述性统计:

结果数据

【数据】资产专用性代理变量(2000-2022)三种做法衡量 Stata代码 含参考

(76 Bytes, 需要: RMB 29 元)

【数据】资产专用性代理变量(2000-2022)三种做法衡量 Stata代码 含参考

(76 Bytes, 需要: RMB 29 元)

京公网安备 11010802022788号

京公网安备 11010802022788号