雷达卡

雷达卡

饲料是人工饲养动物的食物的总称,具体指能提供饲养动物所需养分,保证健康,促进生产和生长,且在合理使用下不发生有害作用的可饲物质。

饲料工业作为联系种植业、养殖业、畜产品加工业、消费等综合性行业的产业,是现代养殖业发展的物质基础,既有效利用了传统农业资源,又为人类赖以生存和发展的动物性食品提供了物质基础。饲料产业对畜牧业的发展具有重要影响,是发展畜牧养殖业,实现畜牧养殖业现代化、商品化的重要手段。

从产业链的角度来看,饲料行业上游为饲料原料,包括蛋白质饲料如大豆、豆粕等,能量饲料原料如玉米、麦麸等。中游为饲料生产,包括猪饲料、禽饲料、反刍料、水产料等。下游则是畜禽养殖如鸡鸭猪牛等,水产养殖如淡水动物、海水动物等。饲料行业属于周期性行业,受上游种植业、下游养殖业影响大。

2、产业链上游分析:玉米和豆粕是最主要的原材料

在上游,种植业和饲料添加剂生产企业主要为饲料行业提供能量原料、蛋白原料和饲料添加剂。其中,玉米、豆粕是饲料中最主要的原料,饲料行业上游原材料价格的走势因易受气候条件、宏观经济政策及形势、通货膨胀等因素影响而决定着饲料生产的成本。

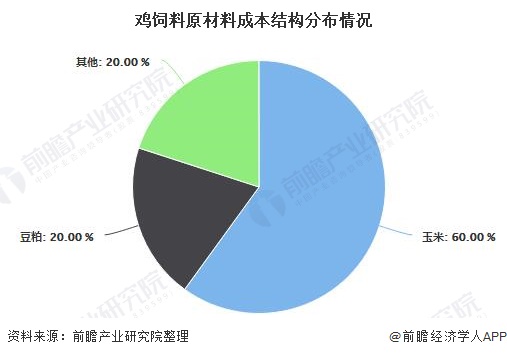

从饲料的原材料成本构成方面来看,玉米和豆粕是生产饲料最主要的原材料,如在猪饲料与鸡饲料等畜禽饲料的原材料成本构成中,两者合计占饲料原材料成本的80%以上。

3、产业链中游分析:中国是全球第一大饲料生产国

中游饲料生产方面,2019年,受生猪产能下滑和国际贸易形势变化等影响,2019年猪饲料生产厂数量5432家,比2018年减少238家;家禽饲料生产厂数量4848家,比2018年增加313家;反刍和宠物饲料生产厂也分别增加68家和38家。

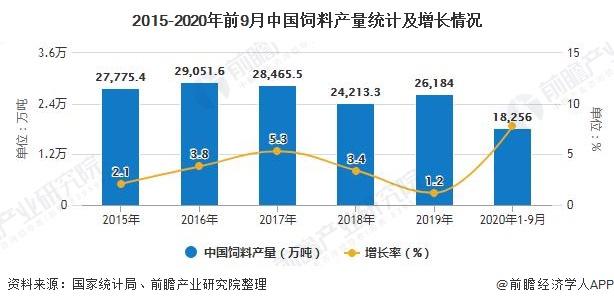

饲料产量上,我国从2012年起饲料产量已经连续7年位居世界第一,是世界第一大饲料生产国。近年来我国饲料产量增速开始趋于下降。数据显示,2019年中国饲料产量达26184万吨,与2018年相比略有上升,同比增长1.2%,增速下降2.2个百分点。

截止至2020年前三季度,中国饲料总产量达到18256万吨,同比增长7.8%。其中,受生猪产能逐渐恢复拉动,猪饲料产量5848万吨,同比下降0.3%,与2018年、2017年同期相比,分别下降22.8%、22.5%; 由于家禽存栏处于高位,反驺动物养殖效益好、积极性高,蛋禽、肉禽、反驺动物饲料产量分别为2581万吨、6948万吨、890万吨, 同比分别增长14.9%、15.9%、12.1%。

2019年全国工业饲料分品种看,饲料产量占比较高的为猪饲料和肉禽饲料,其中肉禽饲料为8464.8万吨,同比增长21.0%;猪饲料产量为7663.2万吨,同比下降26.6%;反刍动物饲料1108.9万吨,同比增长9.0%;水产饲料2202.9万吨,同比增长0.3%。

在饲料总产量中,猪饲料占比从2018年的43.9%下降到33.5%,禽饲料占比从2018年的41.4%上升到50.6%。

注:肉禽饲料产量增速为21%。

从整个饲料行业产业链的发展来看,我国饲料工业作为综合性行业,其产业影响较大,同时也受产业链上下游养殖业影响大。玉米和豆粕作为饲料行业最主要的原材料,保持其生产与价格稳定对于饲料行业的稳定发展较为重要。受非洲猪瘟,生猪产能下滑等因素影响,猪饲料生产厂家的减少使得产量大幅下降,饲料行业受产业链影响较大。

以上数据及分析请参考于前瞻产业研究院《中国饲料行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号