雷达卡

雷达卡

截至2020年1月1日,我国豪华连锁酒店营业数2518家,客房数64.83万间;高端连锁酒店营业数3256家,客房数49.65万间;中端连锁酒店营业数9611家,客房数96.51万间;经济型连锁酒店营业数36853家,客房数241.37万间。2019年我国酒店品牌Top10市场份额为34.9%。

我国豪华连锁酒店营业数2518家,客房数64.83万间

2017-2019年我国豪华连锁酒店数量呈逐年增长态势,年均复合增速为25%。截止2020年1月1日,我国豪华连锁酒店营业数2518家,客房数64.83万间,客房同比增长17.72%。豪华酒店在整个酒店市场占比较小,保持两位数的增长,与其较低的发展基数有关,品牌规模前列的碧桂园凤凰门店数74家,锦江酒店门店数92家,均不足百家店。

注:数据截至2020年1月1日,不含筹建数。

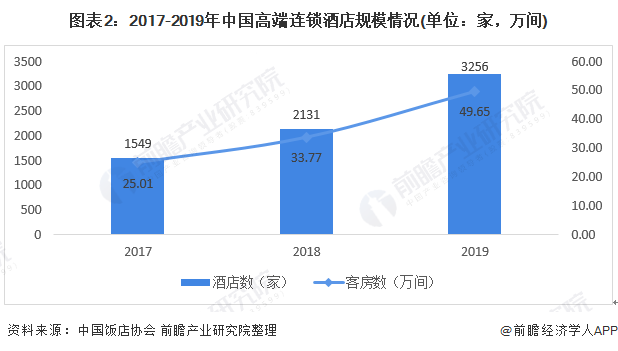

我国高端连锁酒店营业数3256家,客房数49.65万间

2017-2019年我国高端连锁酒店数量呈逐年增长态势,年均复合增速为45%。截止2020年1月1日,我国高端连锁酒店营业数3256家,客房数49.65万间,客房同比增长47.06%。其中品牌规模前列的亚朵酒店门店数418家,和颐酒店门店数183家。

注:数据截至2020年1月1日,不含筹建数。

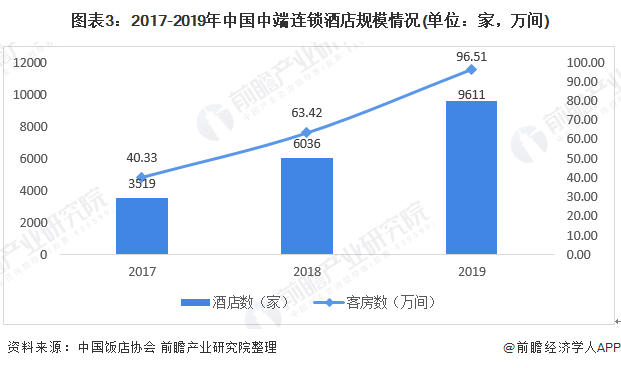

我国中端连锁酒店营业数9611家,客房数96.51万间

2017-2019年我国中端连锁酒店数量呈逐年增长态势,年均复合增速为57%。我国中端连锁酒店营业数9611家,客房数96.51万间,客房同比增长52.18%。中端酒店市场的主要品牌运营情况、增长势头良好,以维也纳、全季为代表的中端酒店头部品牌领跑效应依旧,维也纳酒店门店数1739家,发展态势迅猛。

注:数据截至2020年1月1日,不含筹建数。

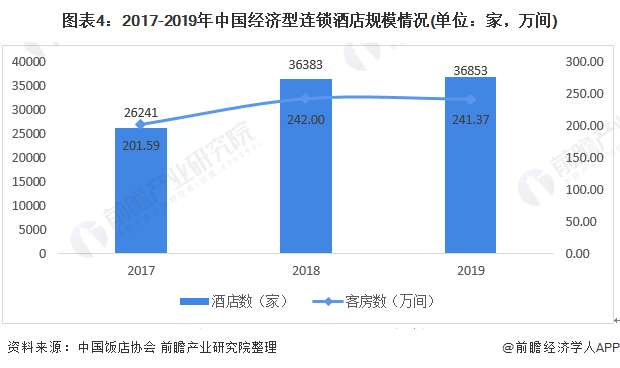

经济型酒店市场增长缓慢,面临行业瓶颈

2017-2019年我国经济型连锁酒店数量呈逐年增长态势,年均复合增速为19%。我国经济型连锁酒店营业数36853家,客房数241.37万间,客房同比下降0.3%。其中品牌规模前列的汉庭酒店门店数2372家,如家酒店门店数2133家,头部品牌规模增长明显减缓。

注:数据截至2020年1月1日,不含筹建数。

2019年我国酒店品牌Top10市场份额为34.9%

2019年我国市场占有率较高的酒店品牌主要有维也纳酒店、汉庭酒店、如家酒店、7天酒店、格林豪泰等。其中维也纳酒店市场份额为5.9%,汉庭酒店市场占有率为5.0%,如家酒店市场占有率为4.8%,7天酒店市场占有率为4.3%,格林豪泰市场占有率为3.8%。

更多数据请参考前瞻产业研究院《中国酒店行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号