雷达卡

雷达卡

汽车后市场随着汽车保有量上涨稳健扩张

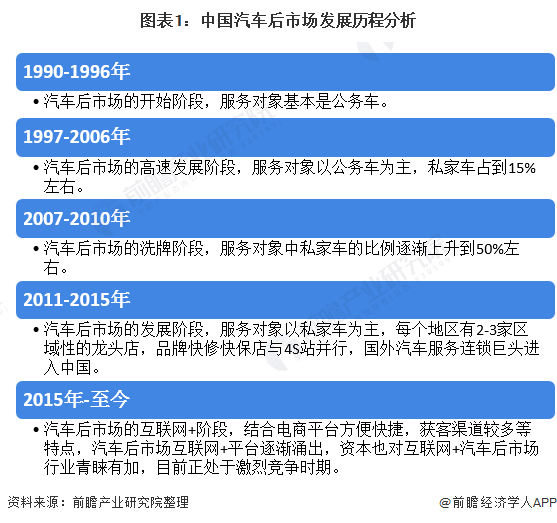

汽车美容、养护业在中国兴起于20世纪90年代。随着轿车拥有量特别是私家车拥有量的增加,汽车美容、养护业开始被有车族所熟知,“七分养,三分修”,以养代修的爱车新理念逐步被广大有车族所接受。与国外发达国家相比,我国汽车产业的发展较晚,汽车后市场从形成到发展大体上经历了四个发展阶段:

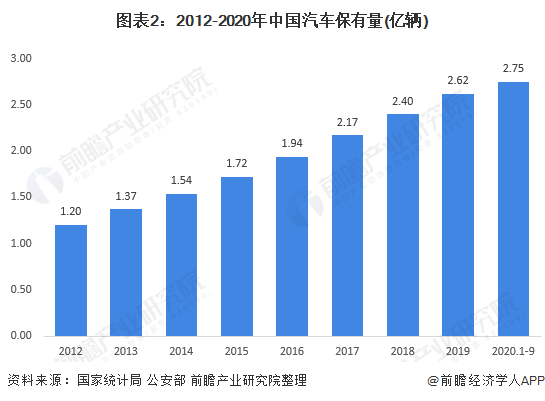

2020年2月28日,国家统计局发布2019年国民经济和社会发展统计公报。公报显示年末全国民用汽车保有量26150万辆,比上年末增加2122万辆。其中,私人汽车保有量22635万辆,增加1905万辆。根据公安部数据,截至2020年第三季度,全国机动车保有量达3.65亿辆,其中汽车2.75亿辆

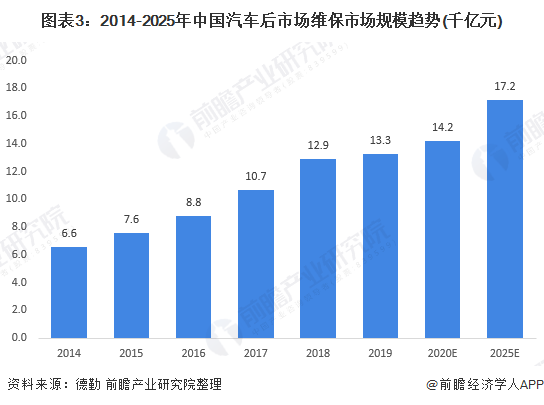

目前中国汽车行业的销售已经出现放缓的趋势,未来中国将成为存量汽车的最大市场。在冗长的汽车后市场细分中,从狭义的角度来看,汽车后市场的维保业务是消费者用车生命周期中“需求最刚性”、“消费频次相对较高”的细分产业之一。故而汽车汽车维保行业将在未来很长一段时间内成为后市场的明星赛道,持续吸引行业目光与资本的关注,发展潜力巨大。

中国的汽车后市场竞争激烈

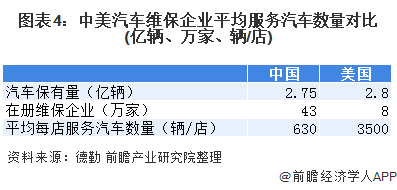

过低的行业准入门槛导致中国后市场从2015年前后就开始进入竞争白热化供求倒挂状态。横向来看,我国维保市场单店服务汽车数量的平均水平远远落后于美国。单店平均保有客户规模过低,导致行业竞争异常激烈,资产效率难以提升,决定了行业整体利润率微薄。

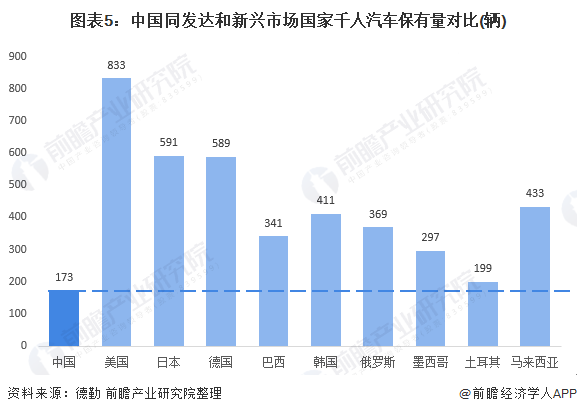

中国的汽车后市场和其他国家对比存在较大的发展空间

从新车需求长期潜力看,中国的千人汽车保有量无论是对比欧美日韩等成熟市场,还是同马来西亚、俄罗斯、巴西等与中国人均GDP相近的新兴市场比较,都存在一定的差距,这也意味着中国汽车保有量从中长期看仍有很大增长空间。

以上数据来源于前瞻产业研究院《中国汽车后市场行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号