雷达卡

雷达卡

1.Dual Thrust 交易策略

1.1Dual Thrust策略介绍

Dual Thrust是一个趋势跟踪系统,由Michael Chalek在20世纪80年代开发,曾被Future Thruth杂志评为最赚钱的策略之一。Dual Thrust系统具有简单易用、适用度广的特点,其思路简单、参数很少,配合不同的参数、止盈止损和仓位管理,可以为投资者带来长期稳定的收益,被投资者广泛应用于股票、货币、贵金属、债券、能源及股指期货市场等。

在Dual Thrust交易系统中,对于震荡区间的定义非常关键,这也是该交易系统的核心和精髓。Dual Thrust系统使用Range = Max(HH-LC,HC-LL)来描述震荡区间的大小。其中HH是N日High的最高价,LC是N日Close的最低价,HC是N日Close的最高价,LL是N日Low的最低价。

1.2具体原理公式:

1、首先计算:

(1)N日High的最高价HH, N日Close的最低价LC;

(2)N日Close的最高价HC,N日Low的最低价LL;

(3)Range = Max(HH-LC,HC-LL)

(4)BuyLine = Open + K1×Range

(5)SellLine = Open + K2×Range

2.构造系统

(1)当价格向上突破上轨时,如果当时持有空仓,则先平仓,再开多仓;如果没有仓位,则直接开多仓;

(2)当价格向下突破下轨时,如果当时持有多仓,泽县平川,再开空仓;如果没有仓位,则直接开空仓;

2.本策略思路

1.当突破上界(Buyline),做多,并加均线过滤条件与交易量突变。

2.当突破下界(Sellline),做空,并加均线过滤条件与交易量突变。

3.出场使用滚动平均价止盈止损

3.策略代码分享

function DualThrust( N,freq,K1,K2,stop_rate )

%DualThrust思想加均线过滤条件加交易量变动

% Detailed explanation goes here

HandleList=traderGetHandleList();

TargetList=traderGetTargetList();

global TT

global eprice

if isempty(TT)||isempty(eprice)

TT=zeros(length(TargetList),1);

eprice=zeros(length(TargetList),1);

end

[ValidCash,MarketCap,OrderFrozen,MarginFrozen,PositionProfit] = traderGetAccountInfo(HandleList);

lags=60;

for i=1:length(TargetList)

[name,lastTD,Multiple,MinMove,TradingFeeOpen,TradingFeeClose,TradingFeeCloseToday,LongMargin,ShortMargin] = traderGetFutureInfo(TargetList(i).Market,TargetList(i).Code);

[time,open,high,low,close,volume,turnover,openinterest]=traderGetKData(TargetList(i).Market,TargetList(i).Code,'day',freq,0-lags,0,false,'FWard');

[Position,Frozen,AvgPrice] = traderGetAccountPosition(HandleList,TargetList(i).Market,TargetList(i).Code);

if length(close)<lags

continue;

end

sharenum=floor((ValidCash+MarketCap)*0.8/length(TargetList)/close(end)/Multiple);

HH=max(high(end-N:end-1));

HC=max(close(end-N:end-1));

LC=min(close(end-N:end-1));

LL=min(low(end-N:end-1));

Range=max(HH-LC,HC-LL);

buyline=open(end)+K1*Range;

sellline=open(end)-K2*Range;

if TT(i)==1

eprice(i)=AvgPrice;

TT(i)=0;

end

if Position==0

if close(end)>buyline&&close(end)>mean(close(end-4:end))&&volume(end)>mean(volume(end-5:end))

orderID=traderBuy(HandleList,TargetList(i).Market,TargetList(i).Code,sharenum,0,'Market','buy');

if orderID~=0

TT(i)=1;

end

elseif close(end)<sellline&&close(end)<mean(close(end-4:end))&&volume(end)>mean(volume(end-5:end))

orderID=traderSellShort(HandleList,TargetList(i).Market,TargetList(i).Code,sharenum,0,'Market','sell');

if orderID~=0

TT(i)=1;

end

end

elseif Position>0

if close(end)>eprice(i)*(1+3*stop_rate)

eprice(i)=close(end);

elseif close(end)<eprice(i)*(1-stop_rate)

traderPositionTo(HandleList,TargetList(i).Market,TargetList(i).Code,0,0,'Market','stoplong');

end

else

if close(end)<eprice(i)*(1-3*stop_rate)

eprice(i)=close(end);

elseif close(end)>eprice(i)*(1+stop_rate)

traderPositionTo(HandleList,TargetList(i).Market,TargetList(i).Code,0,0,'Market','stoplong');

end

end

end

end

3.2执行文件

targetList1 = traderGetCodeList('dce000');

targetList2 =traderGetCodeList('czce000');

targetList3 = traderGetCodeList('shfe000');

targetList=[targetList1,targetList2,targetList3];

targetList=targetList([2 7 8 10 33 40 43 44 45 47]);

K1=0.5;

K2=0.5;

stop_rate=0.05;

freq=1;

N=10;

AccountList(1) = {'FutureBackReplay'};

traderRunBacktest('DualThrust',@DualThrust,{ N,freq,K1,K2,stop_rate },AccountList(1),targetList,'day',1,20100103,20161101,'FWard');

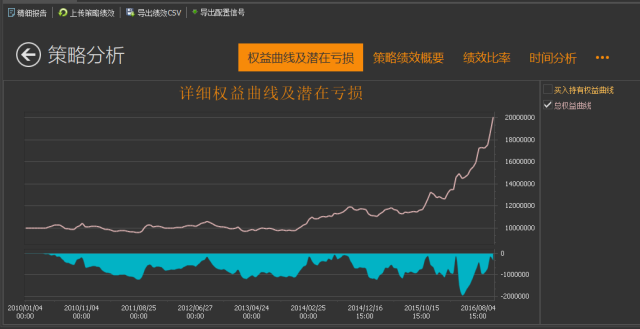

4.回测表现

随机挑选十支交易量活跃不同品种的期货自2010年1月至2016年11月进行日频回测

京公网安备 11010802022788号

京公网安备 11010802022788号