雷达卡

雷达卡

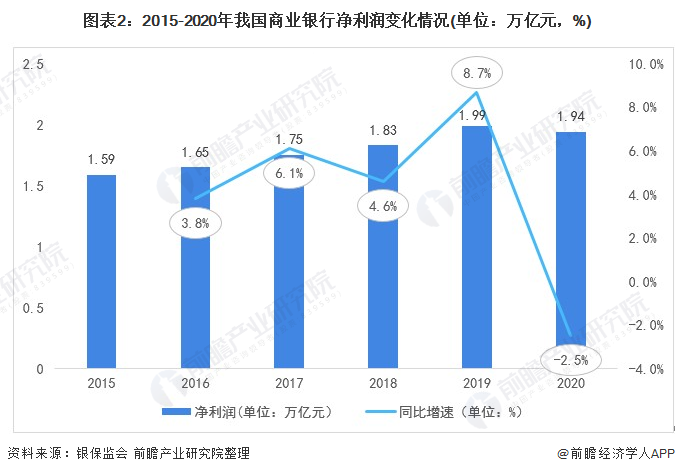

整体经营良好,净利润首次下降

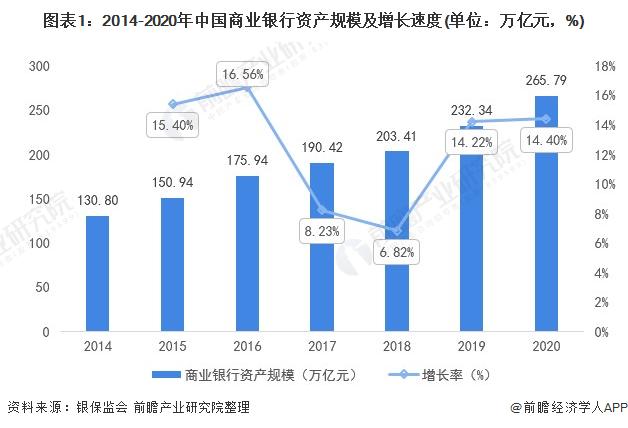

近年来,商业银行不断积极拥抱金融科技,推动数字化转型,整体行业规模不断扩大。2014-2019年,我国商业银行总资产规模从130.8万亿元增长至232.34万亿元,持续平稳发展。

截至2020年末,中国商业银行资产规模增长至265.79万亿元,与2019年同期相比增长14.40%,发展态势良好。

2015-2019年,我国商业银行净利润整体呈上升趋势。随着金融供给侧结构性改革的推进,我国商业银行经营总体稳健。2014-2019年,我国商业银行净利润规模不断扩大,2019年为1.99万亿元,同比增长8.7%。

2020年以来,银行业信贷投放总量维持高位,资金来源充裕支撑资产扩张提速,再加上“量增价跌”以及资产质量阶段性承压,商业银行盈利能力总体与上年同期相比有所下滑。

2020年,我国商业银行资产利润率为1.1%。商业银行净利润为19392亿元,较2020年下降2.5%,这是2015年以来净利润首次下降。

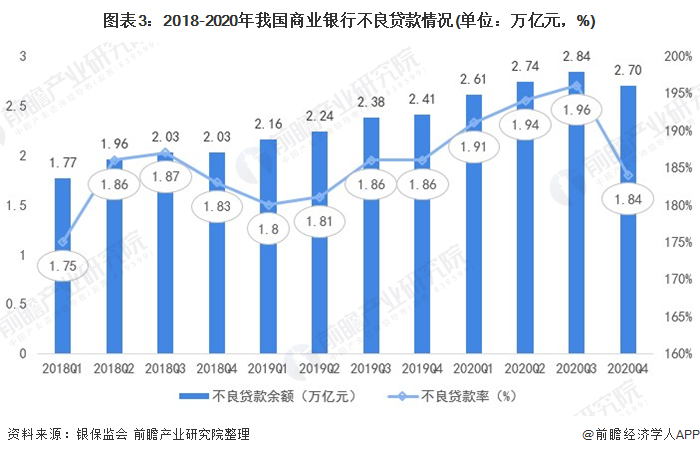

风险管理能力提升效果显著

不良贷款率下降

2018年以来,我国商业银行不良贷款余额整体呈上升趋势,不良贷款率波动上升,主要受经济增长放缓、外部需求萎缩、企业经营困难等多重因素影响。截止至2020年第四季度,我国商业银行不良贷款余额为2.7万亿元,不良贷款率为1.84%,较2020年第三季度有所下降。

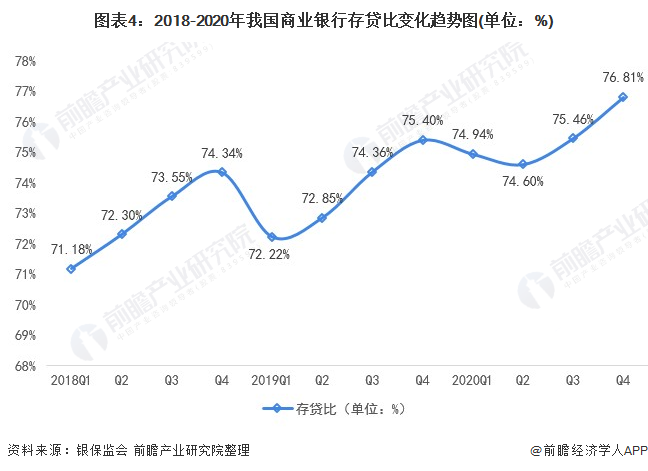

存贷比波动上升

银行的流动性是指银行资产迅速变现的能力,主要用存贷比和流动性比例来衡量流动性。一般来说,存贷比越低,流动性比例越高,银行的流动性越高。国有银行由于规模大,存款来源充足,因此存贷比低。

城商行由于地域对业务经营的限制,因此存贷比也较低。但跨区域经营战略实施后,其存贷比会有上升的空间。2018年以来,我国商业银行存贷比整体呈上升趋势,2020年第四季度,我国商业银行存贷比为76.81%。

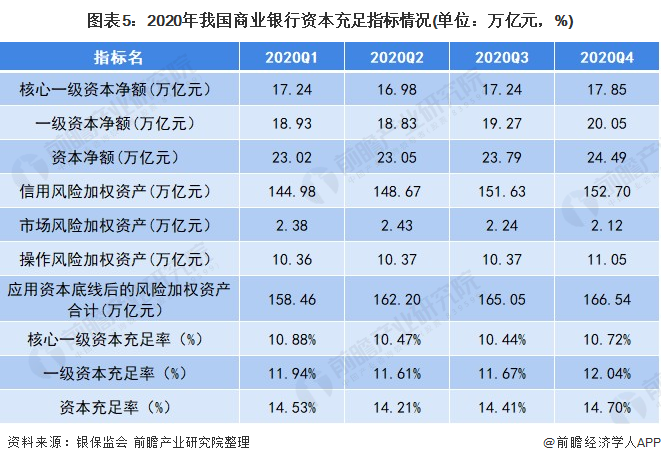

资本充足率不断优化

银监会数据显示,2020年,我国商业银行资本充足率水平不断上升,截至2020年四季度末,我国商业银行资本充足率为14.70%,核心资本充足率为10.72%,其中核心一级资本充足率为10.72%。

更多数据参考前瞻产业研究院《中国商业银行信贷风险管理与行业授信策略分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

京公网安备 11010802022788号

京公网安备 11010802022788号