雷达卡

雷达卡

这些主要的心理特点是:

1.每周比业绩。每到周五收盘就急得到处问预估净值,等不到下周一二正式出净值。更严重的,波动大时每天想办法去三方或直销那里打听净值。看到净值后羡慕涨的多的,一口一个YYDS;埋怨甚至大骂表现差的基金经理。

2.喜欢黑马,特别期待暴富。他们选择基金时比较关注过去两年的业绩,然后据此预期买入后希望基金可以复制过去的业绩。比如过去几个月倍受青睐的3年7倍,甚至是5年40倍的“传奇”基金LH和 ZY。还有SX这种业绩时间只有两年,年化收益百分之一百多的。

3.特别想择时。买基金时,总想等一等,在看好的基金大跌时买入。如果买入后下跌,就会不停的懊恼进去早了。或者是下跌时,埋怨基金经理不早些建仓或调仓。

4.喜欢听乐观的,不喜欢听保守的。幻想基金经理无所不能,因此,吹嘘自己能够把握好轮动一年一倍,吹嘘能逃顶能抄底的受欢迎;说不能择时的,收益预测保守的不受待见。

当然了,在知识和经验上还有投资知识欠缺,久期不匹配,等。

这些特点有问题吗?会给投资人带来什么样的麻烦呢?

问题很多,不但影响心情还影响长期收益。

1.关于每周比业绩。这事儿最影响心情,心情被影响了就容易做出短期看似正确而长期错误的决定,也容易追涨杀跌。为什么呢?

我们都知道损失厌恶(Loss Aversion),投资者在面对损失中感受到的痛苦是面对获得时感受到快乐的两倍。

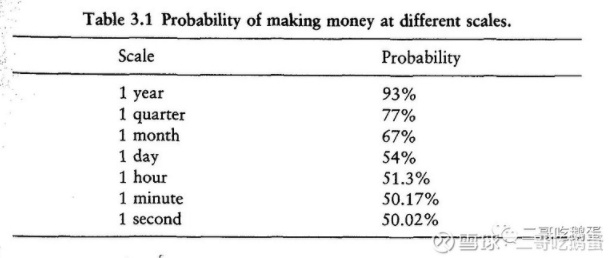

Fooled by Randomness 中,作者举了个例子。“假设有个快乐的退休牙医,住在阳光明媚的怡人小镇。他非常擅长投资,预期年化收益率为15%,波动率是10% 。在数学上,这表示一百个样本中,预期有68个落在15%收益率加减10%的范围内,也就是5%到25%间(钟形正态分布下68%的观察值会落在正负一个标准差之内)。95个样本会落在两个标准差,即-5%到35%之间。

这种情况下,任何一年赚钱的概率是93%,但是如果把观察窗口的时间尺度不断缩小,观察期内赚钱的概率就不断下降,如下表所示。如果每秒都看业绩的话,任何一秒的赚钱概率只有50.02% ,和掷硬币没什么差别了。已知投资者在面对损失中感受到的痛苦是面对获得时感受到快乐的两倍,因此,如果每天盯盘的话,那么一天结束时,这位牙医总是筋疲力尽,情绪低落。假如每天检视投资组合表现480次,他会有241次因挣钱愉快,239次因亏钱不愉快。

而如果他每个月才看一次投资组合的表现,由于有67%的月份赚钱,所以他一年快乐的次数有8次,痛苦次数只有4次。同一个人,长期业绩一致的情况下,只因为看业绩的频率不同,快乐指数就截然不同。如果他变成每年看一次业绩,那么在余生的20年,将会有19次愉快,1次不愉快。

结论:对投资来说,短时间内的表现根本不具有意义。在很短的时间尺度内,我们观察到的是投资组合的变异性/波动性(variability),而不是回报率。然而我们的情绪没办法理解这一点。

因此,建议找到值得信赖的基金经理后,尽量少看净值。如果实在忍不住,碰到短期净值下跌时,想想张坤的那句话:一个投资方法长期有效的前提就是短期会经常失灵。

在这方面,我也很需要提高。最近退出了好几个几乎都是噪音的投资群。下一步,打算从两周看一次净值开始,对我来说不容易。

2.关于“喜欢黑马,期待暴富,关注短期业绩爆炸的基金”。买入基金前,很重要的一个判断是基金经理过去的业绩归因,以此判断未来复制过去业绩的可能性。大部分投资者在这点上花的时间不够,没有做归因分析。

比如这几年名满天下的一个天才基金经理,在今年之前五年多涨了八倍,很多人今年追入,业绩不尽如人意后,有些人大骂甚至言语侮辱,却从不自我检讨。这些不满几乎都来源于投资者不切实际的预期。天才基金经理过去的业绩非常好,但是过去规模小的时候,他的交易天赋每年可以贡献15个点的收益,现在规模大了交易的贡献几乎可以忽略了。而且过去的持仓相对集中,现在的持仓很分散。过去的规模很小,今年在市场情绪驱动下,规模迅速扩大几倍。这几点基本决定了未来的收益一定会比过去低不少,投资人必须有合理的预期才不会失望。

还有一个过去两年七倍的基金,人们趋之若鹜,忽视了过去极高的收益来源于非常集中和很小的规模。在通过渠道发产品后,这样的基金已经不可能极度集中。公司两年七倍的旗舰产品起始规模只有几百万,而公司的现有规模已经迅速扩大到几十亿。几千万规模下取得的七倍业绩对未来没有太大的参考意义。

其他的一些短期业绩爆炸的基金业绩归因大部分来源于仓位绝对集中,杠杆,成功的频繁交易和轮动,以及运气。当越来越多的钱因为好的业绩而追入后,仓位不会再绝对集中,频繁交易和轮动也不再容易。更主要的是,时间拉长之后,交易和轮动的成功率,甚至运气都会均值回归。其实,大部分短期业绩特别出色的基金就是幸存者偏差而已,只是人们没有耐心等到几年后再判断。所以,这样的基金业绩变脸是大概率事件。想起股市上流传的“一年三倍者众,三年一倍者寡”的话,在基金上何尝不是如此。

比如上杠杆,靠运气,赌业绩或行业的成功率是10%,那么连续两年成功的概率就是1%。每年新出现的几百上千个基金经理中总会有十个八个的连续两年业绩爆炸。但是连续三年成功的概率就变成0.1%,而连续四年成功的概率是0.01%。所以,看似很高的年化收益,考虑风险收益比之后,就变得很低了,可能并不值得投资。

这也是为什么奉行价值投资的基金经理更不容易业绩变脸的原因,因为他们不依赖交易,轮动,杠杆,并且较少依赖运气。

3.关于择时。基金经理自己都很难择时,如果可以他们为什么不减仓规避过去的大跌呢?过去一年多推荐不少朋友买一个牛基,大部分都想择时,等基金大幅回调时再买入。结果每次都是小幅回调后又大幅上涨,一年多涨了一倍多,令不少人扼腕叹息。其实,我也不能逃脱这种想法。去年下半年准备加仓时也想等回调几个点,结果接下来的几周每周暴涨十几个点,让我跺脚后悔。

4.关于“喜欢听乐观的,不喜欢听保守的”。这一点直击人性的弱点,就像莎士比亚说的,“一个人宁愿听一百句美丽的谎言,也不愿听一句直白的真话。”人们年内心总是希望基金经理能够准确择时,每年都能翻倍。有趣的是,股神巴菲特正是那个在过去几十年中,每年年会和年报都谦虚地提醒大家,“过去这么好的业绩是不可持续的,要把预期降低”的人。

投资是长跑,它并不容易,需要经常面对贪婪和恐惧,需要不断和自己对话。

投资是为了让生活更美好。如果你也这么认为,那就尽量少关注短期业绩,多关注长期,找到值得信赖的基金后,和它一起慢慢变富吧。

京公网安备 11010802022788号

京公网安备 11010802022788号