雷达卡

雷达卡

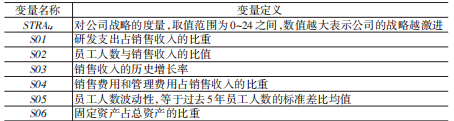

本文参照 Bentley等(2013)的研究,构建了一个离散变量来度量公司战略。该变量关注公司的以下6个方面的特征。

(1)研发支出占销售收入的比重:由于进攻型公司通常有更多的创新行为,他们会有更多的研发支出(Hambrick , 1983 )。

(2)员工人数与销售收入的比值:该指标度量公司生产和派送产品及服务的能力,相比于防御型公司,进攻型公司对效率的要求较低,因此每一单位销售收入所需的人员更多('Thomas et al. , 1991)。

(3)销售收入的历史增长率:进攻型公司通常有更强的成长能力,本文参照 Bentley等(2013),采用销售收入历史增长率度量公司的成长性。

(4)销售费用和管理费用占销售收入的比重:进攻型公司通常会有较高的销售费用和管理费用,从而进行产品市场的扩张(Hambrick,1983 )。

(5)员工人数波动性:进攻型公司通常会有较弱的组织稳定性和较短的员工任期(Miles andSnow ,1978,2003),将员工波动性作为组织稳定性的度量。

(6)固定资产占总资产的比重:进攻型公司通常会有较高的人力资源密度,而防御型公司通常会有较高的资本密度(Hambrick,1983)。

参照Bentley 等(2013)的研究,本文将上述6个变量取过去5年的平均值。对于上述前5个变量,在每一个“年度一行业”样本中从小到大平均分为5组,最小的组赋值为0分,次小的组赋值为1分,以此类推,最大的组赋值为4分;对于第6个变量分组方式相反,即最小的组赋值为4分,最大的组赋值为0分。对于每一个“公司一年"样本,将6个变量的分组得分相加,得到0-24分的度量变量STRA。较高的STRA值意味着公司战略较为激进,而较低的STRA值意味着公司战略较为保守。

为了保证结果的稳健性,本文采用另一种方法度量公司战略。具体来说,将模型中的STRA替换为表示进攻型公司的虚拟变量PROS和防御型公司的虚拟变量DEFE。参照Bentley等(2013),我们将PROS定义为,当STRA≥18时取1,否则为0;DEFE 定义为,当STRA≤6时取1,否则为0。

2.数据说明

样本选择:全部A股2012-2021年数据(“研发支出”数据是从2007年开始,经过处理之后的数据起点为2012年)

与参考文献相同,做了如下的处理:剔除金融行业样本、公司战略涉及变量不足5年的样本以及其他变量存在缺失的样本

行业参照证监会2012年行业分类标准,制造业用二级行业分类,其他用一级分类来计算

并对连续型变量进行了1%和99%分位数的缩尾处理

每个压缩包都附有初始数据,计算代码,参考文献和最终数据

注:由于每个模型不同的文献选取的指标存在差异,如有的学者用无形资产净额代替研发支出。本人在初始数据中提供了无形资产净额的替代计算变量,方便大家自己修改代码。

3.参考文献

[1]Bentley,.K.A.,T.C.Omer and N.Y.Sharp,2013,"Business Strategy.Financial Reporting lrregularities and Audit Effort" Contemporary Accounting Research, Vol.30,No2,pp.780~817.

[2]孙健,王百强,曹丰,刘向强.公司战略影响盈余管理吗?[J].管理世界,2016(03):160-169.

[3]权小锋,醋卫华,尹洪英.高管从军经历、管理风格与公司创新[J].南开管理评论,2019,22(06):140-151.

[4]谭建华,王雄元.上市公司违规与年报文本信息操纵[J].中国软科学,2022(03):99-111.

压缩包所含文件:

数据样例:

分年份数据量统计:

描述性统计结果:

公司战略.rar

(14.63 MB, 需要: RMB 45 元)

本附件包括:

公司战略.rar

(14.63 MB, 需要: RMB 45 元)

本附件包括:- 初始数据.xlsx

- 公司战略.xlsx

- 高管从军经历、管理风格与公司创新_权小锋.pdf

- 公司战略影响盈余管理吗__孙健.pdf

- 上市公司违规与年报文本信息操纵_谭建华.pdf

- 计算代码.do

- 初始数据.dta

- 公司战略.dta

京公网安备 11010802022788号

京公网安备 11010802022788号