雷达卡

雷达卡

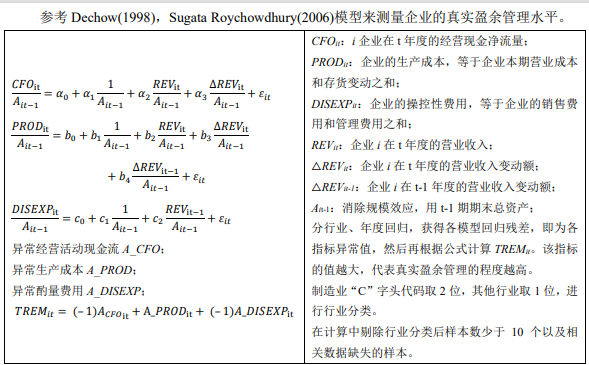

一、上市公司真实盈余管理2000-2021含原始数据及计算结果:异常经营活动现金流产品成本费用营运资金无形资产和其他长期资产

数据来源:基于上市公司年报数据整理计算

数据范围:沪深上市公司,A股主板中小企业板科创板创业板

数据期间:2000-2021

上市公司真实盈余管理2000-2021含原始数据及计算结果.zip

(26.79 MB, 需要: RMB 39 元)

本附件包括:

上市公司真实盈余管理2000-2021含原始数据及计算结果.zip

(26.79 MB, 需要: RMB 39 元)

本附件包括:- Dechow-1995.pdf

- Roychowdhury-2006.pdf

- 基础数据.dta

- 基础数据.xlsx

- 柳光强-2021-政府会计监督如何影响盈余管理.pdf

- 真实盈余管理.dta

- 真实盈余管理.xlsx

- 真实盈余管理指标构建.do

- 真实盈余管理模型.pdf

二、上市公司权益资本成本OJ模型计算2001-2021:含分析师预测每股收益年个股交易金额流通市值现金红利率

Stata代码(附2001-2021数据)

数据来源:基于上市公司年报数据整理计算

数据范围:沪深上市公司,A股主板中小企业板科创板创业板

数据期间:2001-2021

上市公司权益资本成本OJ模型计算Stata代码(附2001-2021数据).zip

(82.86 MB, 需要: RMB 59 元)

本附件包括:- 代码.do

- 分析师预测指标.dta

- 年个股回报率.dta

- 终极所有权结构对权益资本成本的影响_来自中国上市公司的经验证据_肖作平.pdf

- 股利分配.xlsx

- 股利支付率.dta

- 计算结果.dta

- 计算结果.xlsx

计算说明

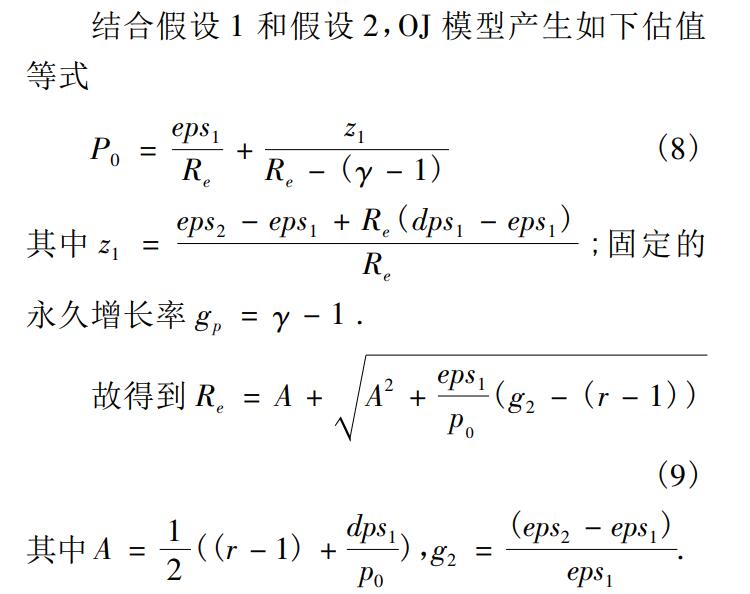

OJ模型来计算权益资本成本,计算如下:

eps1和 eps2是分析师对 t = 1 期和 t = 2 期的预期每股收益,采用对应年度 12 月份分析师预测的平均值表示。分析师对 t = 1 期的预期每股股利 , 本文中 k 为过去 3 年的平均股利支付率。

长期增长率 反映的是在一个相当长时期内整个经济的平均增长水平, 采用先前研究的做法, 令为5%。 由于 OJ 模型只有在 eps1>0 和 eps2>0 时才有意义, 故舍弃了未来1 期和2 期每股收益的分析师预测值为负的样本。

数据说明

数据区间:2001-2021年

数据对象:A股上市公司

数据格式:原始数据格式为dta,最终结果包含dta和xlsx数据格式

代码格式:do文件

参考文献

肖作平. 终极所有权结构对权益资本成本的影响——来自中国上市公司的经验证据

京公网安备 11010802022788号

京公网安备 11010802022788号